Perspectiva

+No se esperan mayores catalizadores para la sesión, si bien resalta que, tras una semana de vaivenes, el presidente Trump en las últimas horas envió mensajes que calman parte del temor de un escalamiento mayor en las disputas con China. El mandatario declaró que las tarifas a China “no son sostenibles” y que se reunirá con Xi Jinping en las siguientes semanas. Por su parte, la temporada de reportes corporativos en los EE. UU. ha tenido un balance favorable. Asimismo, miembros del Fed refuerzan la expectativa de ajustes en los fondos federales en la próxima reunión del banco central. Finalmente, el cierre del gobierno federal y la falta de publicación de indicadores económicos en los EE. UU. todavía generan cierta incertidumbre, si bien la próxima semana se publicaría la inflación al consumidor.

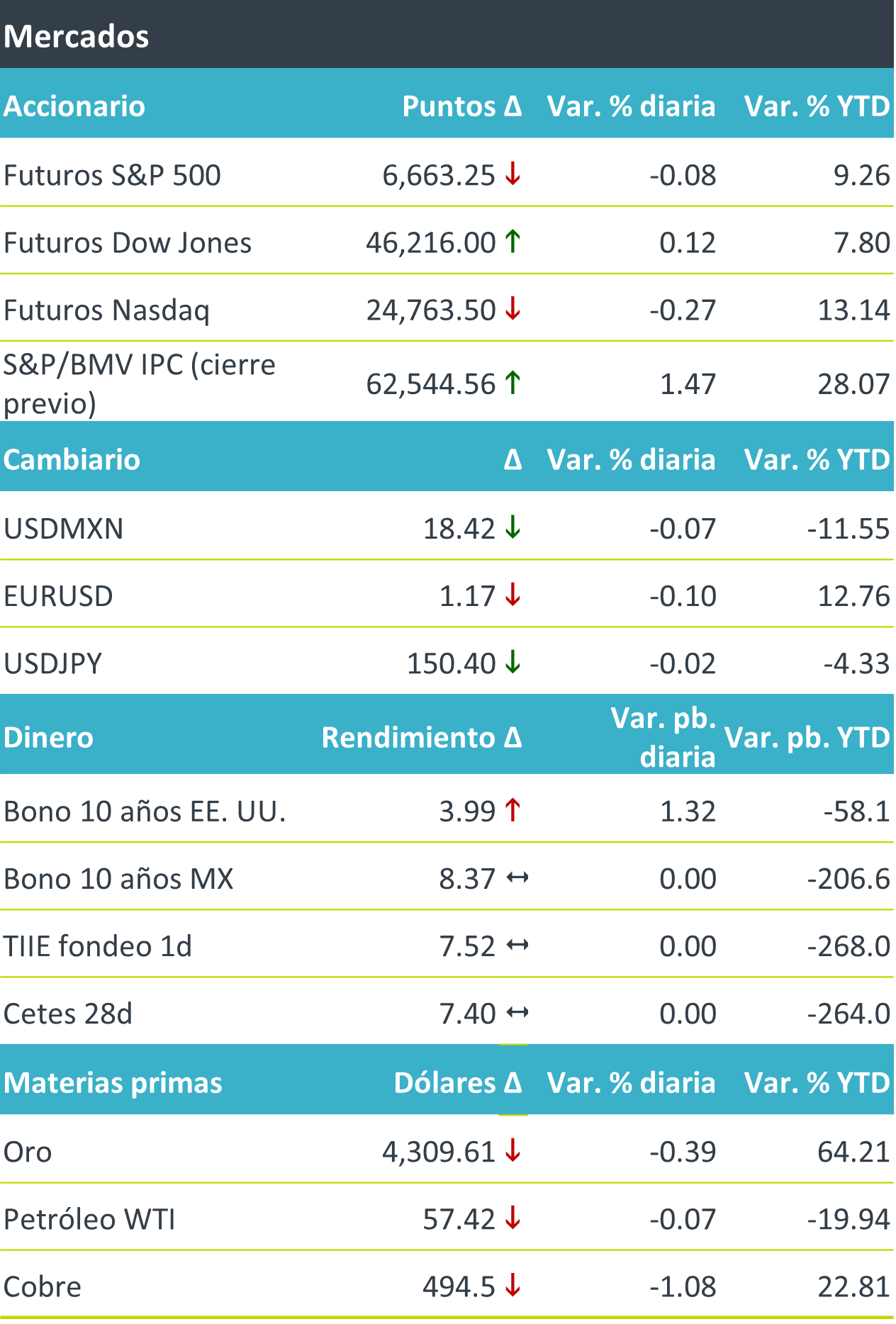

+Los futuros de los índices accionarios operan de forma mixta y presentaron algo de volatilidad en la madrugada, ante algunos temores sobre bancos regionales y a la espera de que la próxima semana se publiquen los reportes de Tesla y Netflix. El rendimiento de los bonos de tesoro rebota luego de que ayer tocara su menor nivel en un año, al tiempo que S. Miran, gobernador del Fed, declaraba que favorecería bajar las tasas de interés en 50 pb. Por su parte, el índice dólar (+0.1%) se aprecia luego de tres jornadas en retroceso. El USDMXN no exhibe mayores cambios esta mañana, pero acumula una caída semanal de 17 cts. Los precios del petróleo WTI caen por cuarta jornada consecutiva y se venden en su peor nivel desde mayo; el oro presenta una corrección tras marcar récords consecutivos en los últimos días.

Al detalle

+La ferroviaria CSX Corporation sube 2% al superar las expectativas en su reporte trimestral, con utilidades de USD$0.44 por acción.

+Interactive Brokers Group cae 3% previo a la apertura pese reportar mejor de lo esperado por el consenso, registrando utilidades de USD$0.57 por acción y elevando 21% sus ingresos netos por intereses.

+Las acciones de Oracle caen 2.4% luego de presentar sus perspectivas de largo plazo, anticipando un crecimiento promedio anual de 31% en ingresos en los próximos 5 años.

+Las acciones de Novo Nordisk (-4.1%) y de Eli Lilly (-3.8%) caen luego de que D. Trump comentara sobre un menor costo en medicamentos contra la obesidad, lo que podría impactar los márgenes del negocio.

+La Cámara de Diputados en México avaló la modificación de impuestos a sueros orales y bebidas electrolíticas con azúcares añadidos o edulcorantes ($3.08 pesos por litro a partir del 1º de enero del 2026), lo que pudiera impactar a emisoras refresqueras.

A seguir…

+Hoy, declaraciones de un miembro del Fed. La próxima semana, el PIB al 3T en China; en los EE. UU., la inflación al consumidor de septiembre y la confianza del consumidor (U. Michigan) para octubre; en México, el IGAE y las ventas minoristas de agosto, y la inflación a la primera quincena de octubre.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…