Perspectiva

+Prevemos que el sentimiento del mercado se mantenga afectado tras el reporte ligeramente decepcionante de Netflix, que se suma a un entorno de incertidumbre asociada a las tensiones comerciales entre EE. UU. y China, y la fata de datos económicos por el cierre del gobierno federal estadounidense. Todo ello a pesar de que se mantienen las expectativas de recortes en tasas por parte del Fed. Hacia adelante, el mercado seguirá de cerca los reportes trimestrales de las compañías, en busca de pistas sobre el consumo, el impacto arancelario y la salud del empleo.

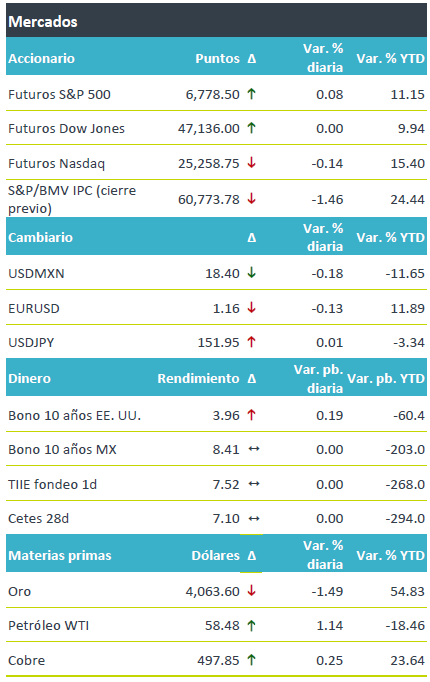

+Los futuros de los índices accionarios en EE. UU. operan con cautela, reaccionando al reporte de Netflix y esperando el de Tesla, sumado al nerviosismo político por el cierre del gobierno y los vaivenes en materia comercial. En Europa, los mercados operan a la baja (Euro Stoxx 50 -0.2%) ante algunos reportes corporativos decepcionantes, pero se observan alzas en el Reino Unido (FTSE 100 +1.0%) después de que los datos de inflación incrementan las expectativas de un recorte en tasas por parte del Banco de Inglaterra. En Asia, los índices cerraron negativos, asimilando algunas cifras económicas en Japón y los comentarios de EE.UU. respecto a su relación comercial con la región. El rendimiento de los bonos del tesoro a 10 años retrocede marginalmente, opera en mínimos desde abril de 2024. El USDMXN se ubica en $18.40, apreciándose pese a que el índice dólar avanza 0.1%, fortaleciéndose ante divisas de países desarrollados, como el euro, la libra y el yen. En materias primas, el precio de petróleo WTI sube ante la expectativa del acuerdo entre EE. UU. e India para que esta última reduzca sus compras de crudo ruso; el oro continúa con la toma de utilidades de la jornada previa.

Al detalle

+La inflación en el Reino Unido creció 3.80% a/a, en línea con las expectativas del consenso; a tasa mensual la variable no mostró cambios.

+En México, el IGAE durante agosto creció 0.6% m/m, con cifras desestacionalizadas. Fue su mayor aumento en 6 meses.

+Netflix cae 7.0% antes de la apertura tras reportar una utilidad de USD$5.87 por acción, por debajo de los USD$6.97 esperados por el consenso, debido a una disputa fiscal en Brasil.

+Barclays sube 5.0% después de anunciar una recompra de acciones por $500 millones de libras esterlinas y elevar sus previsiones para el año.

+Beyond Meat sube 146% después de firmar un acuerdo con Walmart para expandir la distribución de carne de origen vegetal.

+Hilton Worldwide subió 3.0% después de superar las expectativas de los analistas, con utilidades de USD$2.11 por acción

+Mattel cae 5.0% en pre mercado tras un reporte decepcionante, con utilidades de USD$0.89 por acción, mientras que el consenso estimaba USD$1.07 por acción.

A seguir…

+Hoy, en los EE.UU. se esperan datos de inventarios semanales de petróleo y subastas de valores gubernamentales. Tras el cierre del mercado se espera el reporte de Tesla principalmente, mientras que en México reportes de ALSEA, CUERVO, GENTERA, ALFA, NEMAK, entre otras.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…