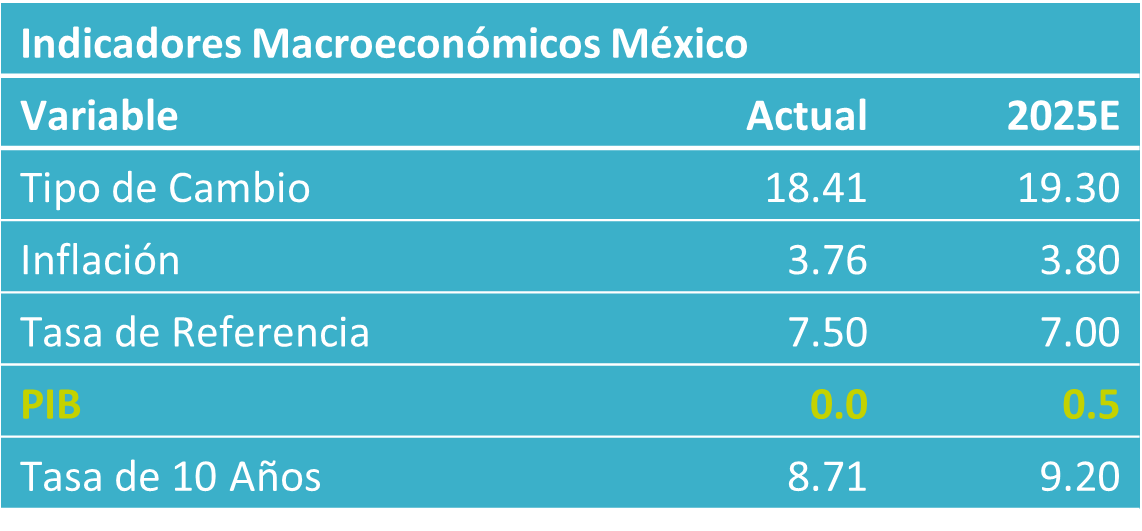

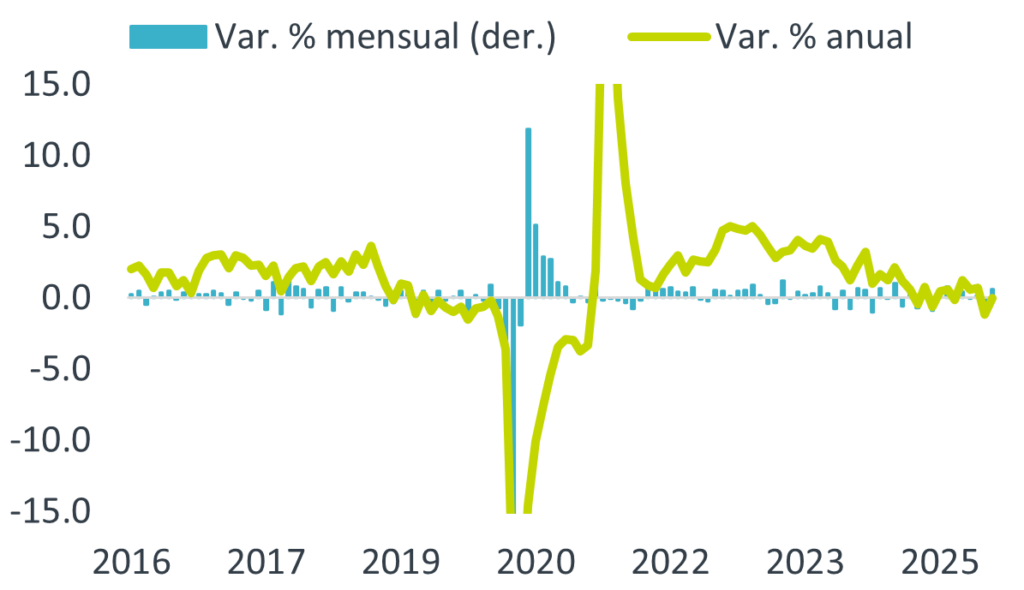

- Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) para agosto retrocedió 0.9% a/a, menos a lo previsto por nosotros (-1.5%) y más a lo estimado por el consenso (-0.5%); mes a mes y con cifras ajustadas, se expandió 0.6%.

- Relevante: Se recuperó parcialmente de la caída de julio, la cual fue la peor desde febrero de 2021. Se observaron mejoras en el sector agropecuario y de servicios, mientras que la industria continuó debilitándose.

- Implicación: Pese al dato de hoy, confirmamos nuestra expectativa de que la actividad exhiba un lento dinamismo a lo largo del 2S, todavía afectada por un entorno de incertidumbre, así como por la desaceleración económica en los EE. UU.

Gráfica 1. IGAE (enero 2020 = 100)*

Recuperación parcial, liderada por agro y servicios

A tasa anual, con cifras originales, el IGAE se contrajo por segundo mes consecutivo, si bien a menor ritmo que en julio. Con cifras desestacionalizadas, a tasa anual se observó un retroceso marginal (-0.02%) después de que en julio viera su mayor caída desde febrero de 2021. A tasa mensual creció a su mejor ritmo en seis meses, recuperándose parte del fuerte tropiezo previo (-0.9%). La inercia de corto plazo exhibe atonía, pues el promedio anualizado de la variación mensual de los últimos tres meses quedó en -0.8%.

- Agropecuario (15.3% a/a, 14.5% m/m). Observó su mayor alza mensual en 13 meses. Posiblemente le ayudó la mejora en la demanda intermedia (manufactura alimentos y bebidas, hoteles y restaurantes), eclipsando la débil exportación.

- Industria (-2.7% a/a, -0.3% m/m). Seis caídas a tasa anual y tres a tasa mensual. La construcción profundizó su debilidad, pues la edificación pierde fuerza y la obra pública extiende su declive, resintiendo los recortes en la inversión pública. Es probable que la construcción haya resentido el efecto de las lluvias. La manufactura repuntó modestamente ante la mejora en las exportaciones, tras ver en julio su peor caída en 15 meses. No obstante, todavía presenta una variación anual negativa.

- Servicios (0.8% a/a, 0.5% m/m). Se recuperaron del retroceso de julio, viendo su mayor alza mensual en cuatro lecturas. Destacó el repunte en comercio, transportes, recreativos, y hoteles y restaurantes, en línea con la mejora en la confianza del consumidor y a pesar de que no cedieron las lluvias anormales.

Lento dinamismo esperado para todo el 2S

Prevemos un bajo ritmo de crecimiento del PIB para lo que resta del año. Primero, prevalecerá la incertidumbre, pues todo indica que el T-MEC se revisará en 2026. Segundo, la economía estadounidense se ha enfriado. La actividad se acelerará en 2026 conforme la incertidumbre ceda, las tasas de interés reales bajen un poco más y ante los efectos de la Copa Mundial de Fútbol.

El consumo privado encuentra apoyo en el crecimiento salarial. No obstante, se mantendrá acotado por la baja generación de empleo, la incertidumbre económica y condiciones crediticias todavía estrechas, si bien estas pueden desapretarse un poco más si Banxico sigue bajando la tasas de interés objetivo.

La inversión pública cae debido a la consolidación fiscal y el componente privado se ha visto afectado desde el 2S24 por una alta incertidumbre asociada a elementos internos y externos. No obstante, el relajamiento monetario de Banxico ha reducido los costos financieros. Además, la incertidumbre comercial se disipará algo más una vez que se actualice el T-MEC.

Pese a un aparente sólido 2T, el panorama para la exportación se ve afectado por las distorsiones que generan las tarifas y por la expectativa de un menor crecimiento económico en los EE. UU.

Te recomendamos

ECO BX+: IGAE Extiende Atonía en Agosto

Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para agosto. La cifra tuvo una variación anual de -0.9%, debajo del…

INFLACIÓN CDMX BX+: Agosto, Regreso a Clases

El indicador de Inflación CDMX B×+ calcula las variaciones mensuales de precios de una canasta de bienes y servicios para la clase media de la CDMX…