- Debilidad del consumidor y costos. Los resultados de Sigma se vieron presionados por la debilidad del consumidor en la mayoría de las regiones, sumado a presiones por mayores costos de materias primas, impactando sus márgenes operativos y netos.

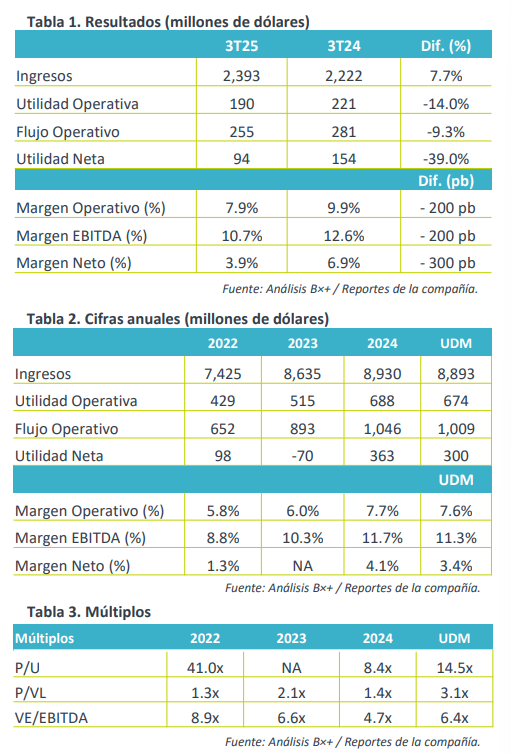

- Valuación. La emisora cotiza en un múltiplo P/U de 14.5x, mejor respecto del promedio de 5 años de 20.5x, mientras que su múltiplo EV/Ebitda se coloca en 6.4x frente a su promedio de 6.6x.

Volumen. Sigma Alimentos reportó un volumen al 3T25 de 463 mil toneladas, una baja de 0.4% a/a, afectado por la debilidad del consumidor en la mayoría de las regiones y sensibilidad en precios. Por región, se registraron caídas en volúmenes en Europa (-2.1%) y EE.UU. (-1.1%), mientras que en Latam (+3.7%) y México (0.0%) se mostraron resilientes.

Crecimiento en ingresos. Los ingresos totales de la empresa aumentaron 7.7% a/a (6.0% a/a en monedas locales), marcando cifra récord, apoyado por el incremento en precios promedio (8.0% en dólares). Este trimestre, todas las regiones mostraron un desempeño favorable, destacando el crecimiento de México (+12.6%), Europa (+6.1%) y Latam (+2.7%), mientras que en EE.UU. no hubo cambios. Cabe mencionar que Sigma mantiene la diversificación de marcas, con el objetivo de mantener la preferencia del consumidor ante un entorno de cautela.

Rentabilidad. Durante el 3T25, la utilidad operativa de Sigma se contrajo 14.0% a/a y el flujo operativo disminuyó 9.3% a/a, debido a las presiones en materias primas como jamón (+10.0% y gripe aviar en EE.UU. que impactó el precio en pavo y pollo. Así, los costos aumentaron 11.2% a/a y los gastos operativos incrementaron 6.6% a/a en el 3T25. De esta forma, los márgenes se presionaron 200 pb. Por último, la utilidad neta se contrajo 39.0% y el margen neto disminuyó 300 pb ante las presiones operativas y mayores gastos financieros.

Indicadores financieros. La deuda neta de Sigma cerró el 2T25 en $2,061 mdd, aumentando $5 mdd respecto al 2T25, con una razón de deuda neta sobre flujo de 2.7x. El efectivo libre disminuyó en $120 mdd respecto al 3T24, ante inversiones de capital neto, registrando un incremento de 66% a/a en capex.

Reporte débil. Sigma Alimentos reportó cifras débiles en su comparativo anual, presentando bajas en volumen de ventas ante la debilidad de consumidor, y pese al incremento en precios promedios, las presiones por costos de materias primas impactaron drásticamente su rentabilidad operativa y neta.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…