- En línea con las expectativas. Alsea se mantuvo en línea con las expectativas del consenso en EBITDA y utilidad neta, enfrentando un entorno de consumo retador que ha ralentizado sus ventas, mientras busca eficiencia operativa.

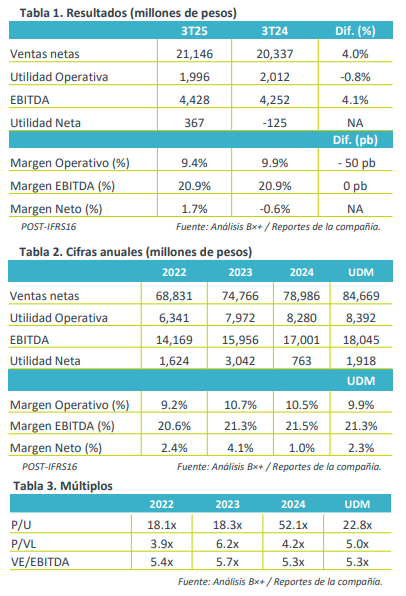

- Valuación. Derivado de la mejora en utilidad neta, la emisora cotiza en un múltiplo P/U de 22.8x, mejor respecto del promedio de 5 años de 27.8x, mientras que su múltiplo EV/Ebitda se coloca en 5.0x frente a su promedio de 5.4x.

Crecimiento en ventas. Las ventas de Alsea aumentaron 4.0% a/a en el 3T25, ante un entorno desafiante, con un consumidor cauteloso y sin efecto por tipo de cambio. Por regiones: México (+7.5%), desaceleró en ventas mismas tiendas de 4.9% a 3.2% pero mitigado por la apertura de 113 unidades en 12 meses; Europa (+8.2%) crecimiento en ventas mismas tiendas más efecto cambiario (+3.8% en monda local); y Sudamérica (-12.9%) por el efecto negativo del tipo de cambio e inflación en la región. Destaca que las ventas misma tiendas del consolidado desaceleraron de 7.8% en el 3T24 a 4.1% en el 3T25.

Libera presión en márgenes. El margen operativo se presionó 50 pb en su comparativo anual, derivado de la desaceleración en ventas generando menor apalancamiento operativo, ante el incremento en costos (+6.2% a/a) y gastos (+2.4% a/a). De esta forma la utilidad operativa se contrajo 0.8% a/a, no obstante, el EBITDA aumentó 4.1% a/a, apoyado por el EBITDA en Europa.

Rentabilidad. La operadora reportó utilidad neta al 3T25 por $367 millones de pesos, en comparación con la pérdida de $125 millones de pesos reportado en el 3T24, apoyado por la resiliencia a nivel operativo, así como ganancia por la apreciación del peso mexicano ante pérdidas cambiarias registradas en el 3T24. Así, el margen neto mejoró de -0.6% a 1.7% en el 3T25.

Indicadores financieros. Alsea registró una mejora en su razón deuda neta sobre EBITDA de 3.0x a 2.6x. Hasta septiembre, el capex acumulado es de $3,789 mdp, destinados a apertura de tiendas y mantenimiento en general. Al 3T25 el flujo de efectivo fue negativo con $2,937 mdp, por un incremento en intereses principalmente relacionado al pago de intereses del bono internacional en dólares.

Reporte moderado. La empresa reportó cifras resilientes en su 3T25, manteniendo el crecimiento en ventas, siguiendo con el ralentizado aumento en ventas mismas tiendas, todo ante la debilidad del consumo. La compañía buscó ser más eficiente a nivel operativo, y pese al incremento en costos y gastos, no registró contracción en margen EBITDA y reportó utilidades netas este trimestre.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…