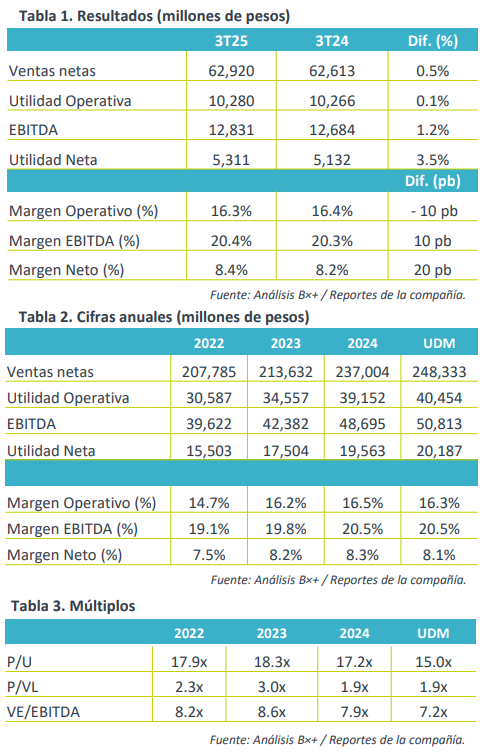

- Por debajo de expectativas. Arca Continental mantuvo crecimiento en ventas y en utilidad neta, sin embargo, sus resultados quedaron por debajo de las expectativas del consenso, ante un entorno de consumo débil y elevadas bases de comparación.

- Valuación. La embotelladora cotiza en un múltiplo P/U de 15.0x un nivel atractivo respecto de su promedio de 5 años de 17.1x, mientras que su múltiplo VE/EBITDA se ubica en 7.2x, frente a su promedio de 5 años de 8.0x.

Caída en volumen. El volumen de ventas consolidado durante el 3T25 disminuyó 1.8% a/a, debido a la caída de 2.5% en refrescos y de 1.7% en agua. Asimismo, en todas las regiones observamos caídas: México (-2.4%), EE.UU. (-1.3%) y Sudamérica (-0.6%). La contracción en el volumen total es resultado de un entorno de consumo débil, la continuidad de la temporada de lluvias, aunque ligeramente mejor que en el 2T25, y entorno económico mixto.

Resiliencia en ventas. Las ventas netas aumentaron marginalmente 0.5% a/a en el 3T25, (3.8% sin efecto de tipo de cambio), manteniendo la tendencia e hilando su séptimo trimestre al alza, y ante la contracción del volumen, el incremento de precios en las regiones favoreció el avance de las ventas. Por región, observamos avances en Estados Unidos (+4.2%), y en México (+2.8%), que compensaron la caída en ventas en Sudamérica (-13.6%).

Rentabilidad. Durante el trimestre, la empresa se mostró resiliente a nivel operativo, aumentando 0.1% y 1.2% su utilidad operativa y EBITDA, ante un descenso de 0.2% en costos, pero un incremento de 1.0% en gastos totales. Por último, la utilidad neta aumentó 3.5% a/a, como resultado de menores gastos financieros y ganancias cambiarias, así como una ligera disminución en impuestos a la utilidad.

Indicadores financieros. El saldo en caja al cierre de septiembre fue de $32,348 mdp (+9.5% a/a) y la deuda total fue de $63,915 mdp, la razón de Deuda Neta/EBITDA se mantuvo en 0.6x. Además, se realizó la inversión en activos fijos en el periodo de $11,761 mdp, así, el flujo de efectivo neto de operación fue de $28,505 mdp.

Reporte débil. Arca Continental presentó un reporte débil pero resiliente, ante un entorno de consumo débil y elevadas bases de comparación. Pese a la disminución el volumen, la empresa mantuvo crecimiento en ventas apoyado por aumentos de precios, manteniendo estables los márgenes operativos. Por otro lado, las ganancias cambiarias favorecieron el resultado neto.

Te recomendamos

Trimestral – Arca Continental 2T25

Por debajo de expectativas. Arca Continental presentó crecimiento en ventas y en utilidad neta, sin embargo, sus resultados no superaron las…

Trimestral – Arca Continental 4T24

Supera expectativas. Arca Continental presentó un positivo 4T24 con incrementos de doble dígito en sus principales indicadores, apoyado por la…