- Elevadas bases de comparación. Regional reportó desaceleración en sus indicadores ante elevadas bases de comparación, quedando por debajo de las expectativas del consenso, reportando contracción en ingresos y utilidades.

- Valuación. Regional cotiza en un múltiplo P/U de 6.7x, comparado con el promedio de 5 años de 8.1x, sin embargo, el panorama es retador ante la desaceleración en la economía y menores tasas de interés.

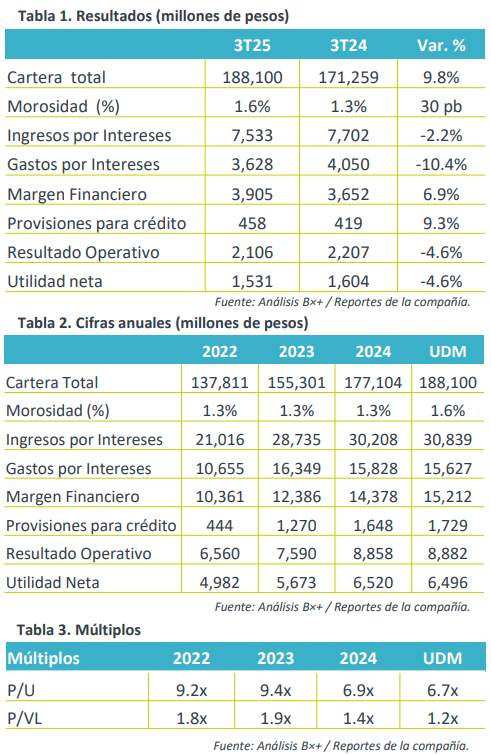

Mantiene crecimiento. La cartera de crédito de Regional al 3T25 fue de $188,100 mdp, aumentando 9.8% a/a, manteniendo la tendencia positiva, pero disminuyendo su ritmo ante elevadas bases de comparación. Dicho resultado es principalmente impulsado por el aumento de 29% a entidades financieras y empresarial (+9.0%), que compensó la caída de 30% a entidades gubernamentales, de tal forma que la cartera comercial aumentó 9.0% a/a, mientras que vivienda y consumo crecieron 8.0% y 11.0% a/a respectivamente. La cartera en etapa 2 aumentó 20.0% y en etapa 3 incrementó 43% a/a, por lo que el índice de morosidad subió 30 pb hasta 1.6%, pero con una cobertura de reserva de 1.3 veces.

Ingresos no financieros. Las comisiones y tarifas netas del 3T25 fueron de $580 mdp, +16.0% a/a; la colocación de seguros aumentó 18.0% a/a, alcanzando una ganancia por $179 mdp. Los ingresos por compraventa de divisas al 3T25 fueron de $209 mdp disminuyendo 23% a/a. Los ingresos Asociados a Arrendamiento Puro registraron un saldo de $47 mdp, bajando 2% a/a.

Captación. La captación tradicional a septiembre fue de $183,237 mdp, aumentando un 9.0% a/a, destacando que los depósitos de clientes institucionales crecieron 53% a/a. El costo de la captación tradicional en moneda nacional al 3T25 fue de 4.9%.

Rentabilidad. La utilidad operativa y neta bajaron 4.6% a/a cada una, ante una elevada base de comparación, y el incremento de 9.3% de las reservas, un aumento de 12.3% en gastos de administración y promoción, y mayores impuestos a la utilidad.

Indicadores relevantes. Al cierre del 3T25, el MIN de la cartera total se mantuvo en 7.3%, el ROAE bajó 247 pb hasta 19.3%, con un índice de capitalización de 14.6% al mes de julio.

Reporte débil. Los resultados de Regional fueron ligeramente débiles, aunque el crecimiento en su cartera de crédito es sólido, vimos un deterioro en la tasa de morosidad, sumado a la desaceleración de ingresos por intereses y mayores gastos financieros, que aunado al incremento de reservas e impuestos, implicó el deterioro en el resultado operativo y neto. No obstante, ya era de esperarse ante el contexto económico actual.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…