Perspectiva

+Luego de días consecutivos al alza debido a la esperanza por los sucesos que tendrían lugar a lo largo de la semana, quizás decepcionados, los mercados iniciaron a la baja. Esperamos una jornada sin catalizadores al alza luego de que se llegara finalmente a una tregua entre Estados Unidos y China, se publicaran reportes de ganancias mixtos de empresas tecnológicas (Meta, Alpha y Microsoft) y la Reserva Federal se mostrara cautelosa por futuros recortes en tasa hacia fin de año. Pese al anuncio de política monetaria en línea con lo esperado (recorte de 25 pb.), el presidente del Fed, J, Powell, anunció que otro recorte en diciembre no era “una conclusión inevitable”.

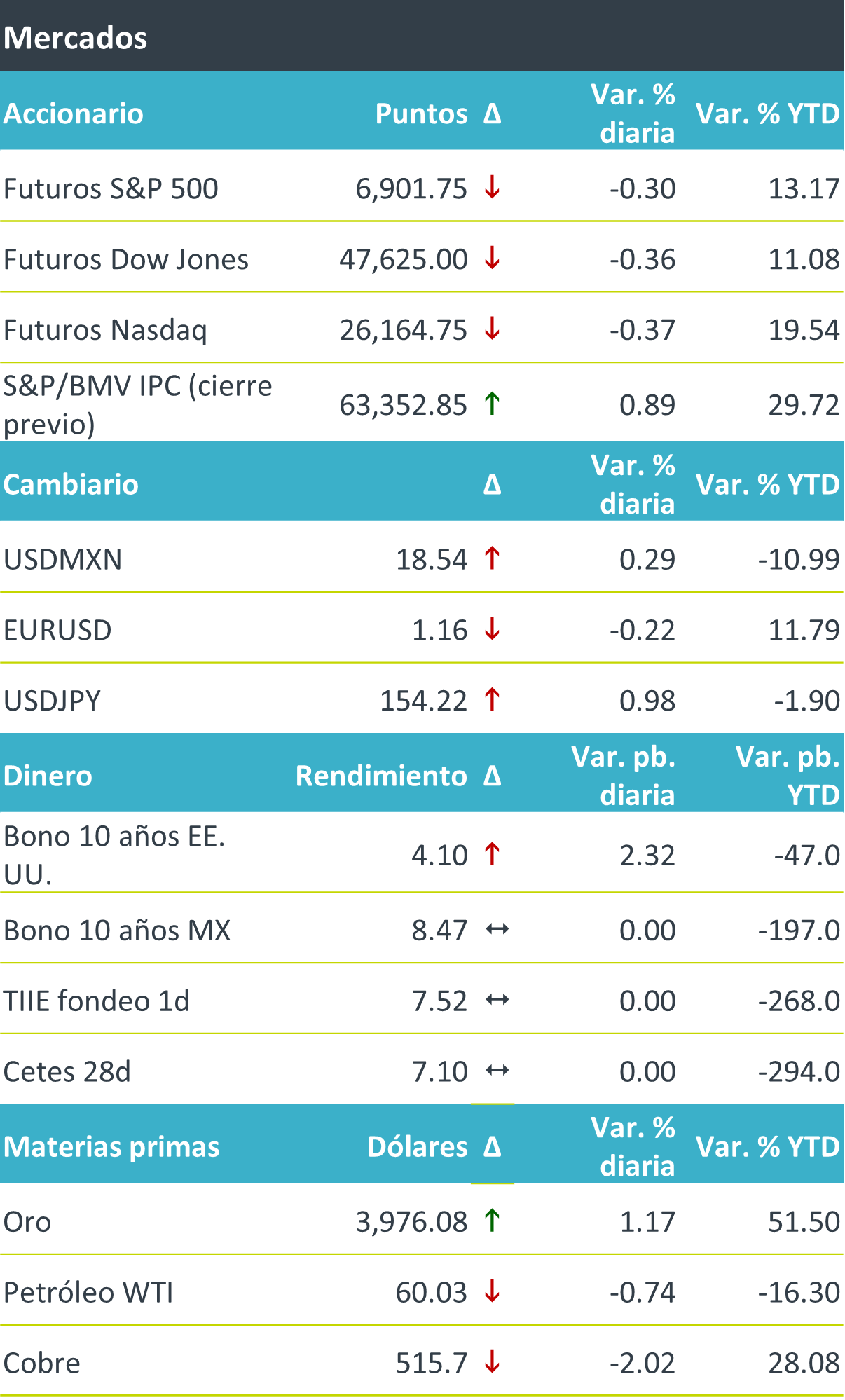

+Los futuros de los principales índices accionarios en EE.UU. iniciaron a la baja debido a una reunión con saldos positivos, pero no extraordinarios, entre Beijing y Washington. Las señales mixtas en los reportes trimestrales de tres de las “Siete Magníficas” (Alpha mejor que lo esperado, Meta con dudas sobre inversión en IA y Microsoft ligeramente peor que expectativas), junto con el anuncio del Fed de que recortes adicionales no están garantizados, contribuyeron a la baja. Los mercados en Europa operan de forma negativa, el Euro Stoxx 50 cae 0.59%, mientras que en Asia en Nikkei cerró al alza 0.04%. El rendimiento de los bonos a 10 años en EE.UU. sube, luego del anuncio cauteloso del Fed. El USDMXN se coloca en 18.54%, por aversión al riesgo. En materias primas el crudo cae 0.47% luego de haber avanzado por sanciones a petroleras rusas en días pasados y el oro avanza afianzando su posición de activo de refugio.

Al detalle

+El día de ayer el Fed recortó el rango objetivo para la tasa de los fondos federales a 3.75-4.00%, en línea con lo previsto.

+Meta Platforms cae 9.5% pese a su mayor crecimiento de ingresos desde 1T24, debido a que la Ley «One Big Beautiful Bill» le ocasionó un cargo extraordinario de $15,930 millones de dólares.

+Microsoft cae 2.1% después de anunciar que su inversión en OpenAI redujo ganancias en $3,100 millones de dólares, preocupando sobre gasto en inteligencia artificial y eclipsando resultados mejores a lo esperado.

+Alphabet avanza 8.1% tras superar expectativas, con utilidades de USD$3.10 por acción e ingresos de USD$102,350 millones de dólares.

+Las acciones de Chipotle caen 18.2% tras reportar por debajo de esperado y recortar pronóstico de ventas.

+SIGMA Europa firmó acuerdo con grupo Vall Companys para reestructurar negocio de carnes frescas. Grupo Vall podrá adquirir el 75% del negocio de cerdo de SIGMA Europa y este mantendrá el 100% de su negocio de carne fresca, el cual operará bajo su filial Campofrío Frescos.

+GAP informó que el aeropuerto de Kingston reanudó operaciones tras paso de Huracán Melissa; sin embargo, Montego Bay mantiene operaciones suspendidas.

A seguir…

+Hoy, en EE. UU., reporte de PIB trimestral y deflactor del PIB, y los reportes de Amazon y Apple al cierre. Mañana, gasto personal y deflactor del gasto igualmente en EE. UU. En Europa, dato de inflación al consumidor para Eurozona.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…