Resumen Trimestral

El sector consumo reportó un 3T25 débil, ante un entorno de consumo retador por elevadas bases de comparación, apreciación del peso mexicano y aun presiones en el tráfico en tiendas, por mencionar algunos. Los principales factores que observamos en el trimestre:

- Resiliencia en México. Luego de una extendida temporada de lluvias extraordinaria, que impactó en el tráfico durante el 2T25 y parte del 3T25, observamos una mejor dinámica hacia finales del trimestre que permitió que la región mostrara mayor resiliencia.

- Impacto al consumidor hispano. Las políticas antinmigrantes implementadas por el gobierno estadounidense generaron temor en el consumidor hispano, afectando el tráfico en las tiendas durante el 3T25, dinámica que podría continuar durante las negociaciones del TMEC.

- Tipo de cambio. Efecto de la apreciación 1.5% del peso mexicano frente al dólar y otras divisas de América Latina ($18.93 al 3T24 vs $18.64 al 3T25 en promedio), que impacta contablemente los ingresos de las operaciones en el extranjero. Aunque disminuyó los costos financieros de la deuda en dólares de las empresas, y generó volatilidad ante pérdidas/ganancias cambiarias.

- Eficiencias operativas. Las empresas implementaron estrategias de ahorro de costos, contención de gasto y mayor eficiencia para mitigar un entorno de consumo débil.

Contracción en Utilidades

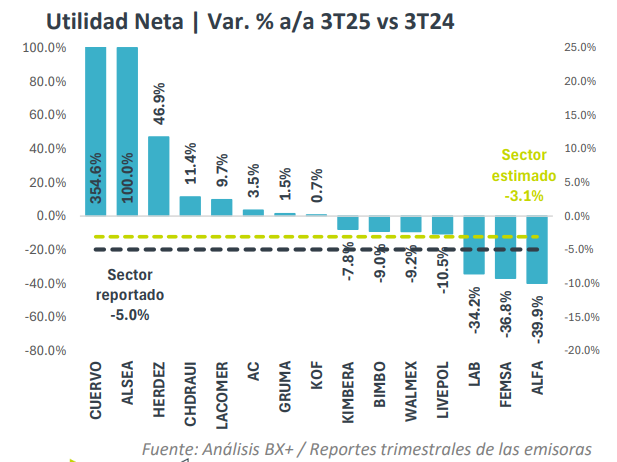

El sector consumo presentó una contracción de 5.0% a/a en utilidades netas, una caída más profunda que la estimada por el consenso de 3.1% a/a, pero más moderada que en el 2T25.

Nuevamente observamos contracciones en 7 de las 15 emisoras de la muestra, resaltando las presiones de ALFA, FEMSA y LABB, en pesos mexicanos. Por el contrario, resaltan los incrementos de CUERVO, ALSEA y HERDEZ.

En ingresos, el sector consumo reportó un incremento de 4.2% a/a comparado con el +6.5% a/a estimado por el consenso.

Reiteramos la importancia del sector consumo (básico y discrecional) ya que es el más grande de los representados en el IPC.

Sector Alimentos

Este trimestre, el sector de alimentos resintió la debilidad del consumidor hispano en EE.UU., mientras el efecto de la apreciación cambiaria ya no compensó el resultado, sin embargo, las empresas mostraron mayor eficiencia operativa para neutralizar el impacto a nivel operativo y neto.

- ALFA. Sigma Alimentos reportó ventas netas récord, apoyadas por el efecto precio que compensó la disminución en volumen en EE.UU. y Europa, sin embargo, la empresa reportó contracciones en márgenes de más de 200 pb debido mayores costos de materias primas como jamón, pavo y pollo.

- BIMBO. La panificadora mantuvo crecimiento en ventas pese al impacto en las ventas de Norteamérica, por otro lado, mantuvo eficiencia operativa para conservar estables sus márgenes. No obstante, la empresa sigue registrando caídas en utilidad neta como resultado de su elevada deuda y pérdidas cambiarias.

- GRUMA. La debilidad del consumo en EE.UU. Impactó el volumen vendido en la región, sin embargo, el resto de las regiones donde opera mostraron resiliencia y mitigaron el impacto, sumado a estrategias operativas para incrementar marginalmente sus márgenes, aunado a ganancias cambiarias que beneficiaron la utilidad neta.

- HERDEZ. La apreciación del peso mexicano y la debilidad del consumidor hispano en EE.UU. impactaron las exportaciones de Herdez, sumado a la desincorporación de Nutrisa en septiembre, por tal motivo, los resultados financieros del Grupo fueron débiles, aunque se observó un repunte en utilidad neta por ganancias cambiarias y las utilidades en participaciones de asociadas.

Sector Consumo Discrecional

El consumo continúa débil, y ambas empresas muestran dinámicas diferentes a nivel operativo, en el caso de Alsea se muestra positivo, mientras que Liverpool aún está rezagado en ajustar su estrategia comercial.

- ALSEA. Mostró resiliencia en el consumidor en México que contrarrestó la caída de Sudamérica, ante un entorno de consumo débil y efecto cambiario adverso, además continúa la desaceleración en las ventas mismas tiendas, no obstante, la empresa continúa con su estrategia de apertura de tiendas.

- LIVEPOL. Las ventas de Liverpool se desaceleran, y sumado al incremento en costos y gastos, las presiones en sus márgenes operativas de profundizan en más de 300 pb. Asimismo, el deterioro en su nivel de morosidad y mayor generación de provisiones financieras, han deteriorado la utilidad neta en los últimos trimestres.

Sector Bebidas

Las embotelladoras buscan ser más eficientes en sus procesos operativos para contrarrestar las disminuciones en volúmenes de ventas, mientras que Cuervo destaca por su positivo reporte trimestral.

- AC. El volumen de ventas de Arca Continental disminuyó 1.8% a/a ante un entorno de consumo débil, la continuidad de la temporada de lluvias y elevadas bases de comparación, dejando así un crecimiento marginal en ventas netas. No obstante, la resiliencia operativa de la empresa permitió mantener estables sus márgenes operativos y rentabilidad.

- CUERVO. La tequilera rompió la racha de 6 trimestres con contracciones en su volumen de ventas, y aunque aún persiste la debilidad en EE.UU., las demás regiones muestras un panorama optimista, no obstante, la estrategia de la empresa de no incrementar precios generó caída marginal en ventas netas, pero sus márgenes se expandieron más de 10 puntos porcentuales y su utilidad neta se expandió 3.5x.

- KOF. El volumen de la embotelladora disminuyó marginalmente, ante elevadas bases de comparación y aún afectaciones por el clima a inicios del trimestre, no obstante, sus precios promedios permitieron el incremento en ventas netas que sumado a eficiencias en flete y marketing beneficiaron sus resultados operativos y netos.

Sector Cuidado de la Salud

- KIMBER. Kimberly Clark de México mantuvo crecimiento en ventas, sin embargo, los costos de materias primas impactan sus resultados operativos y menores ingresos por inversiones deterioraron el resultado neto. Destaca la disminución de 35.8% en su posición de efectivo al cierre del trimestre.

- LAB. Las ventas de Genomma Lab se contrajeron en todas las regiones en que opera, ante la debilidad del consumo hispano, afectos cambiarios adversos, clima y elevadas bases de comparación. A nivel operativo, aunque disminuyeron los costos, los gastos deterioraron el resultado operativo y pérdidas cambiarias que afectaron la utilidad neta.

Sector Minorista

El sector minorista resintió la debilidad de consumidor hispano, aunque resiliente en México, mientras se observa la desaceleración en ventas mismas tiendas, mientras que las empresas enfrentan presiones en costos y pérdidas cambiarias.

- CHDRAUI. Como resultado del impacto por tipo de cambio, sumado a la debilidad de consumo en EE.UU. Y las afectaciones a los consumidores hispanos, las ventas de Chedraui cayeron 0.2% a/a, rompiendo una racha de 6 trimestre de crecimiento. Por otro lado, la empresa comenzó con la liberación de presiones por los gastos del Centro de Distribución, lo que permitió mostrar resiliencia en su utilidad neta.

- FEMSA. La compañía presentó un reporte trimestral positivo, mostrando un sólido desempeño de todas sus líneas de negocios, que fueron resilientes a un entorno débil de consumo y el efecto de tipo de cambio del euro. No obstante, las pérdidas cambiarias impactaron en la utilidad neta, tal como se había previsto para el 3T25.

- LACOMER. La minorista reportó crecimiento de doble dígito en sus ventas netas, con una ligera desaceleración en ventas mismas tiendas respecto al trimestre previo, sin embargo, mantiene tendencia positiva. Mostró expansión en utilidad operativa y neta, con resiliencia en márgenes ante el incremento en costos y gastos. Destaca el flujo de inversión durante el trimestre para compras de propiedades y expandir su capacidad instalada.

- WALMEX. Wal-Mart de México sigue manteniendo resiliencia en ventas, pese a la desaceleración en el tráfico en ambas regiones, impulsando su estrategia de e-commerce. No obstante, las presiones operativas por costo laboral y mayores gastos financieros impactan nuevamente a nivel operativo y neto.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL EUA

Ritmo Trimestral EUA 1T18 – Bank of America Bank of America comienza a ver los primeros efectos de la Reforma Fiscal BANK OF AMERICA reportó un…