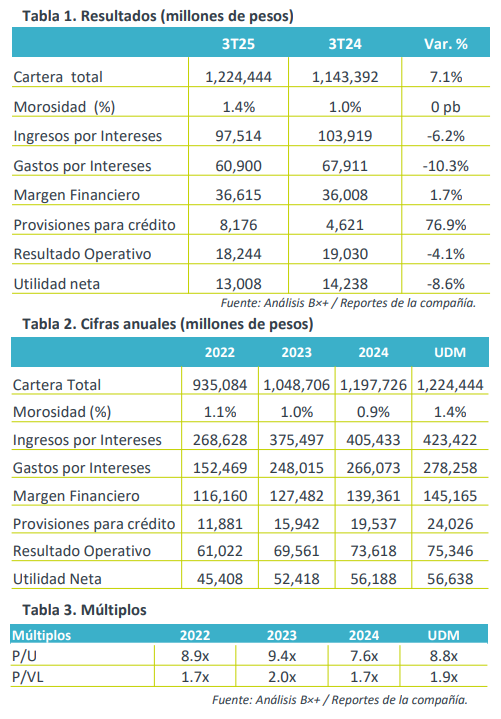

- Debajo de lo esperado. La cartera total y margen financiero se mantuvieron con tasas positivas en el trimestre, pero el resultado operativo y la utilidad neta se presionaron en el comparativo anual, por lo que GFNORTE quedó por debajo de las expectativas.

- Valuación. La emisora cotiza en un múltiplo de 8.8x P/U por arriba de su promedio de 5 años de 8.7x, encarecida ante el rendimiento que acumula en el año de 32.5% y desaceleración en utilidades.

Desempeño en Cartera. En el 3T25, la cartera de crédito de GFNORTE aumentó 7.1% a/a, aún con tasas positivas, pero siguiendo con la desaceleración en el ritmo de crecimiento, ante elevadas bases de comparación y en línea con el resto del sector. Por segmentos, en cartera etapa 1 (que representa 97.1% de la cartera total), destaca en incremento en la cartera de consumo (+12.0%) -donde resalta la mejora en cartera automotriz y tarjetas de crédito -, mientras que comercial (+9.0%), corporativo (+7.0%) mitigaron el descenso en cartera de gobierno (-12.0%).

Ingresos no financieros. Los ingresos no financieros aumentaron 464% a/a debido a una baja base de comparación y mayores ingresos por intermediación. Por otro lado, en la comparativa anual, los depósitos vista y plazo crecieron 6.0% y 10%, además de una mejora en la estructura de fondeo, con una base estable de depósitos a la vista de 69% y 31% a plazo.

Rentabilidad. El margen financiero aumentó ligeramente un 1.7% a/a, ante la caída en ingresos financieros pero menores gastos financieros, ante un mayor margen de cartera por el dinamismo de la actividad crediticia en productos a tasa fija, eficiente gestión de fondeo ante los recortes en la tasa de interés de referencia. Así, el resultado neto operativo se presionó 4.1% a/a y la utilidad neta decreció 8.6% a/a, también ante el incremento en provisiones para crédito (+76.9%), apreciación cambiaria y elevadas bases de comparación.

Indicadores relevantes. Este trimestre observamos un ligero incremento el índice de morosidad al ubicarse en 1.4% al cierre del 3T25. El índice de capitalización de Banorte se ubicó en 21.72%, el MIN del banco fue de 6.3% con un índice de eficiencia de 35.3%. Destaca también la venta de Bineo a Clearscope Holdings (Klar USA), aún pendiente de aprobación regulatoria.

Resultados regulares. El grupo financiero continúa con el crecimiento de su cartera de crédito, en línea con el sector, y enfrentando elevadas bases de comparación. Resalta el incremento en cartera vencida que implicó mayores provisiones de crédito que profundizaron las presiones en la utilidad.

Te recomendamos

Trimestral – Grupo Financiero Banorte 2T25

Debajo de lo esperado. GFNORTE, aunque presentó cifras positivas, sus resultados estuvieron por debajo de las expectativas del consenso, enfrentando…

Trimestral – Grupo Financiero Banorte 3T24

Calidad en la cartera. El grupo sigue acumulando crecimientos en su cartera de crédito, sumando a una contención en su +índice de morosidad, de esta…