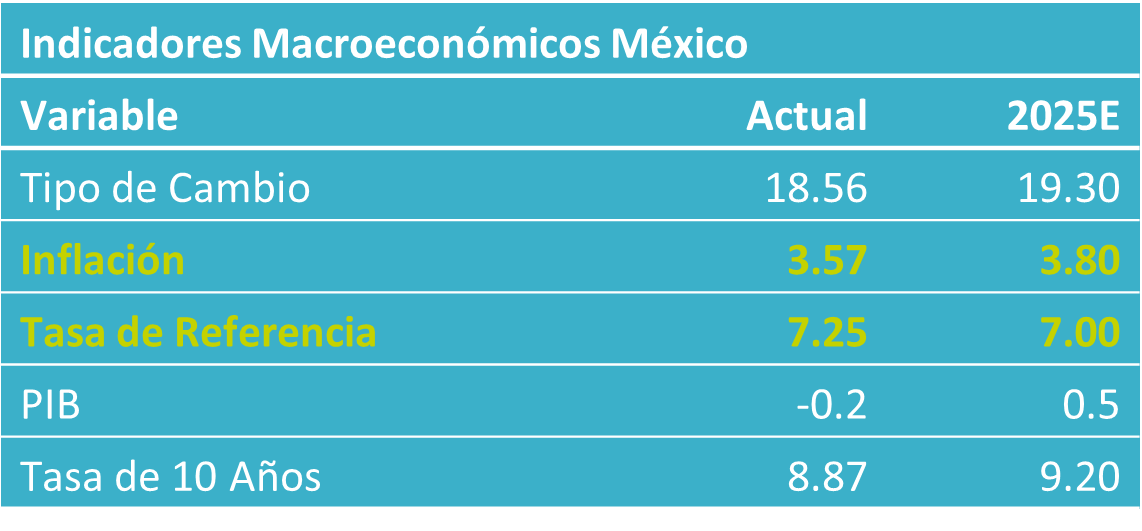

- Noticia: La inflación al consumidor durante octubre creció 3.57% a tasa anual, trivialmente por arriba del 3.55% previsto por nosotros y el 3.56% del consenso. El índice subyacente* se expandió 4.28%, también superando apenas en el margen nuestra previsión y la del consenso (4.27%).

- Relevante: La inflación interanual se encuentra contenida por el bajo dinamismo en productos agropecuarios. El subyacente se mantuvo en máximos desde abril de 2024, a pesar de un entorno de bajo crecimiento económico.

- Implicación: La renuencia en la inflación subyacente y un panorama incierto, junto con el nivel actual de la tasa de referencia y el ajuste en la guía prospectiva que presentó Banxico ayer, nos hacen suponer que está próximo el fin del ciclo de recortes en las tasas de interés.

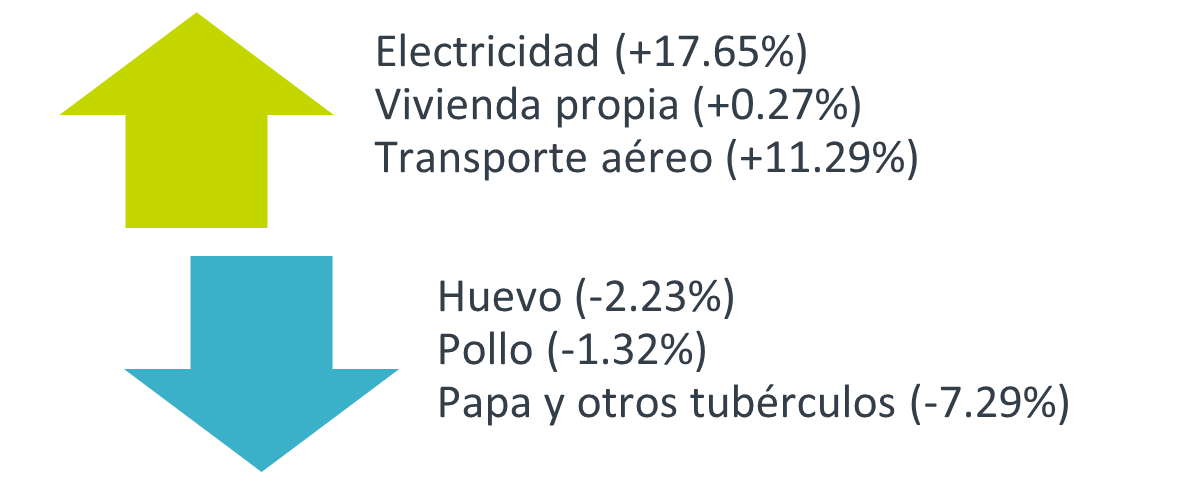

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / Inegi

Variación mensual: Estacionalidad en tarifas eléctricas

Exhibió su menor variación para un mismo mes desde 2009. Ello se debió a un menor crecimiento a lo usual en el componente no subyacente, el cual típicamente se ve presionado por el fin del programa de tarifas eléctricas de temporada cálida en 18 ciudades del país, dentro del rubro de energéticos. Sin embargo, en esta ocasión, lo anterior fue en parte neutralizado por la debilidad en productos agropecuarios.

Variación anual: Renuencia en subyacente

La inflación general se desaceleró de 3.76 a 3.57% a/a, mínimo de tres meses, gracias a la menor presión en el índice no subyacente, particularmente ante la caída en productos agropecuarios.

El subyacente se mantuvo prácticamente sin cambios, en máximos desde abril de 2024. Así, sumó seis observaciones encima del 4%. Al interior, el componente de mercancías se desaceleró después de que en septiembre observara niveles no vistos desde enero del año pasado. Es posible que parte del alivio en la presión haya comenzado a reflejar la apreciación cambiaria de meses recientes. Los servicios se presionaron en esta lectura, especialmente aquellos distintos a educación y vivienda. Es importante destacar que los servicios parecen mostrar un comportamiento más errático recientemente y todavía exhiben tasas de crecimiento muy superiores a su promedio histórico, a pesar de un entorno de bajo crecimiento económico.

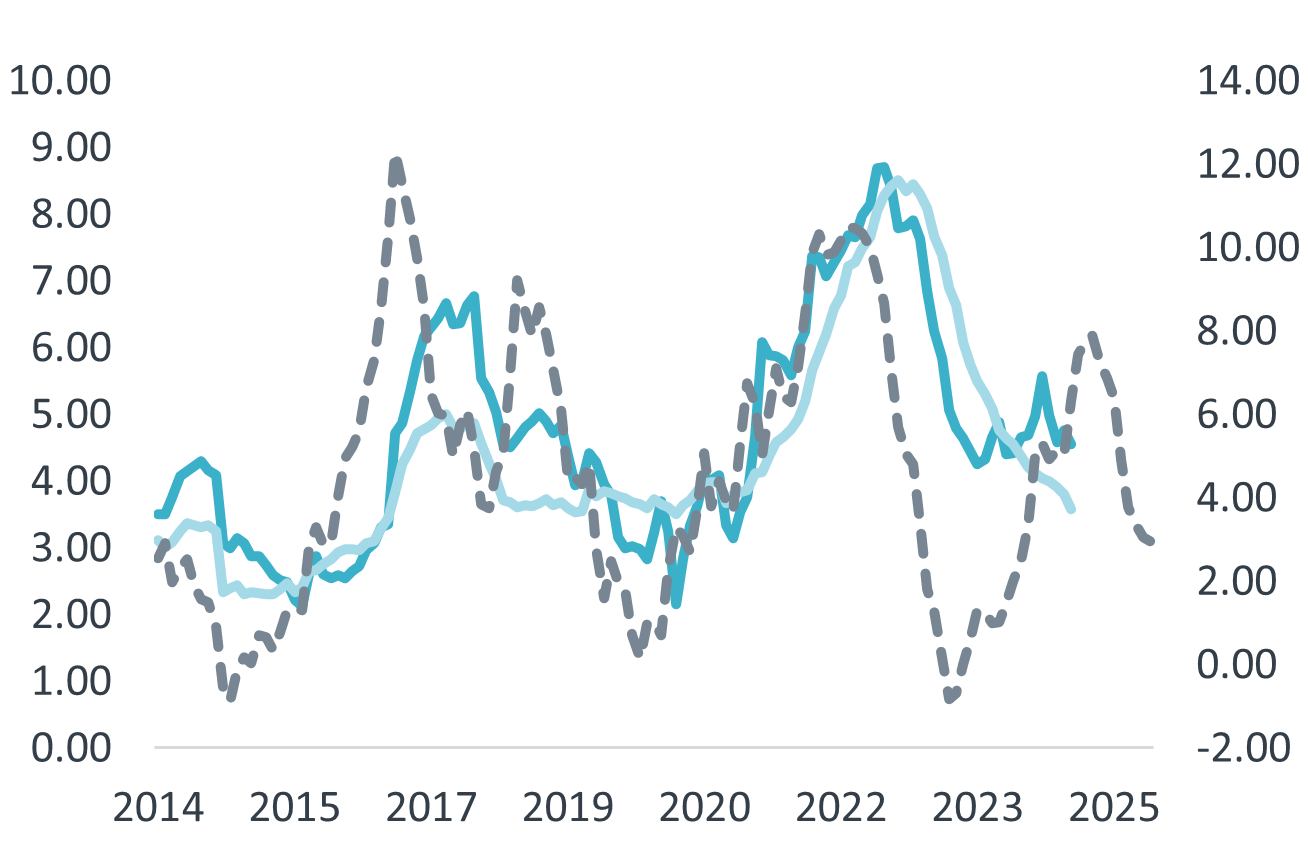

Costos del productor aliviados por estabilidad cambiaria

Pasó de 3.06 a 2.96% a/a, mínimo desde abril de 2024. Reflejó los menores precios del petróleo, además de un menor tipo de cambio. El costo de bienes y servicios destinados al consumo final interno se aceleró de 3.89 a 4.01%.

Gráfica 1. Inflación al consumidor y productor (var. % anual)

Fuente: Análisis B×+ / Inegi.

El crecimiento interanual en el índice nacional de precios al consumidor (INPC) puede mantenerse debajo del 4% en un contexto de lento dinamismo económico. No obstante, el panorama inflacionario todavía es algo complejo. Además, la postura monetaria de Banxico ya está prácticamente en terreno neutral. Lo anterior sugiere que las próximas acciones del banco central sean más prudentes.

En principio, el bajo crecimiento económico ejercerá presión a la baja sobre los precios. Ello debería de ser más evidente en el rubro de los servicios, dentro del índice subyacente. Sin embargo, estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad. Por su parte, el rubro de las mercancías puede mantenerse elevado, por los posibles efectos de las tensiones comerciales y el ajuste más fuerte a lo usual del IEPS para 2026, si bien la reversión de la depreciación cambiaria puede dar cierto alivio. Finalmente, no pueden descartarse nuevos choques en el índice no subyacente, a raíz de las tensiones geopolíticas y condiciones climáticas volátiles.

La dinámica inflacionaria sugiere en principio mayor prudencia en las decisiones de política monetaria. La inflación subyacente continúa elevada pese al bajo dinamismo económico. Además, el panorama inflacionario tampoco ha mejorado mucho y parece difícil que la variable converja a la meta de 3% en el 3T26, como pronostica Banxico. Por su parte, la tasa de interés objetivo de Banxico ya se encuentra dentro del rango estimado para su nivel neutral. Por todo lo anterior, y dado que la guía prospectiva del anuncio de política monetaria de ayer refirió que se “valorará recortar la tasa de referencia”, consideramos que el ciclo de ajustes en tasas está próximo.

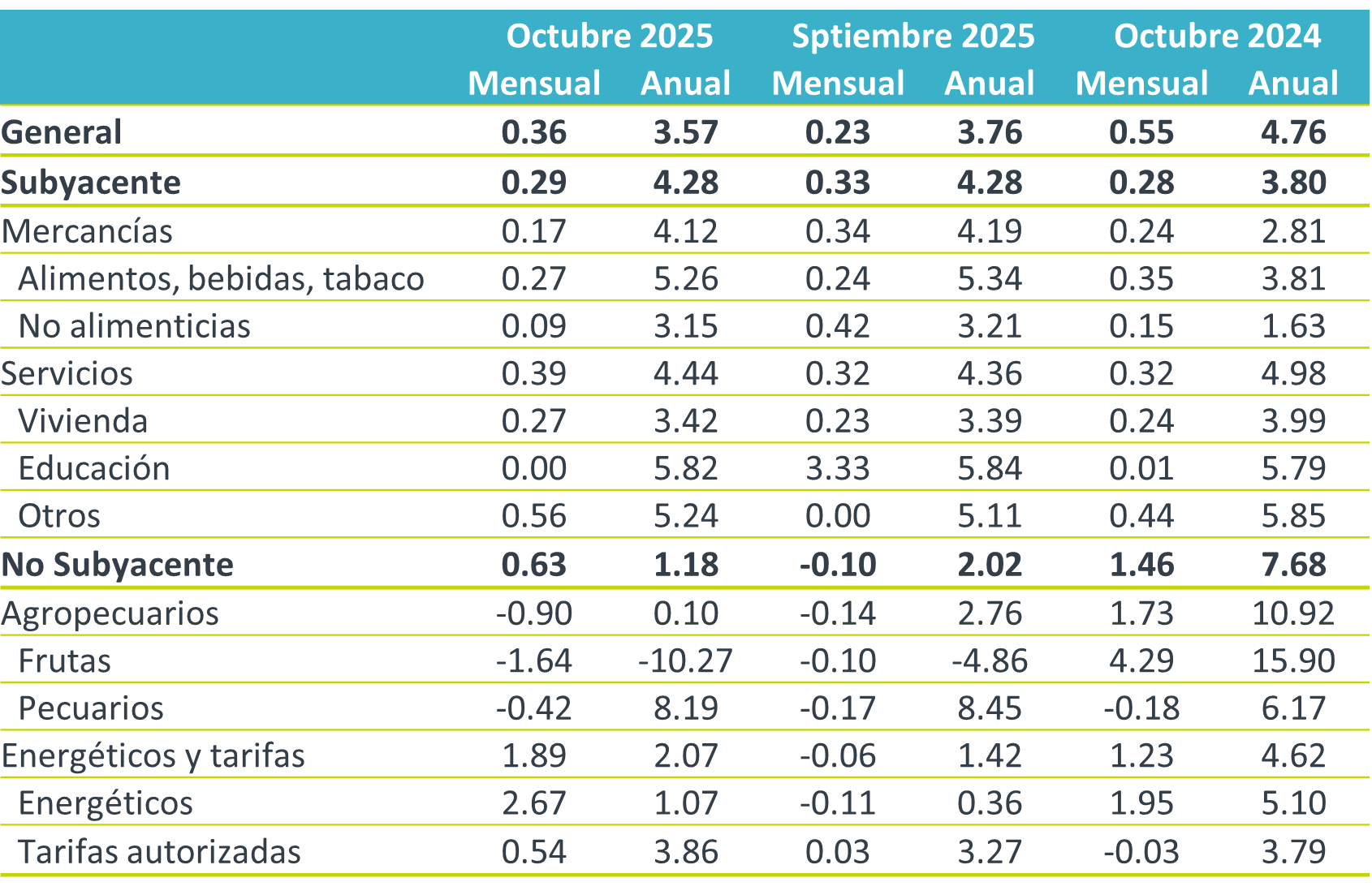

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / Inegi.

Te recomendamos

ECONOTRIS: EUA: 1.8% Inflación Subyacente

En tanto, el componente subyacente, es decir, el que excluye precios de alimentos y energéticos, se ubicó en 0.3% respecto al mes previo, lo cual…

ECONOTRIS: EUA: Inflación Subyacente Mejora

En términos anuales, la inflación al consumidor se ubicó en -0.1% después de que en febrero ésta fuese de 0%. El consenso esperaba que se mantuviera…