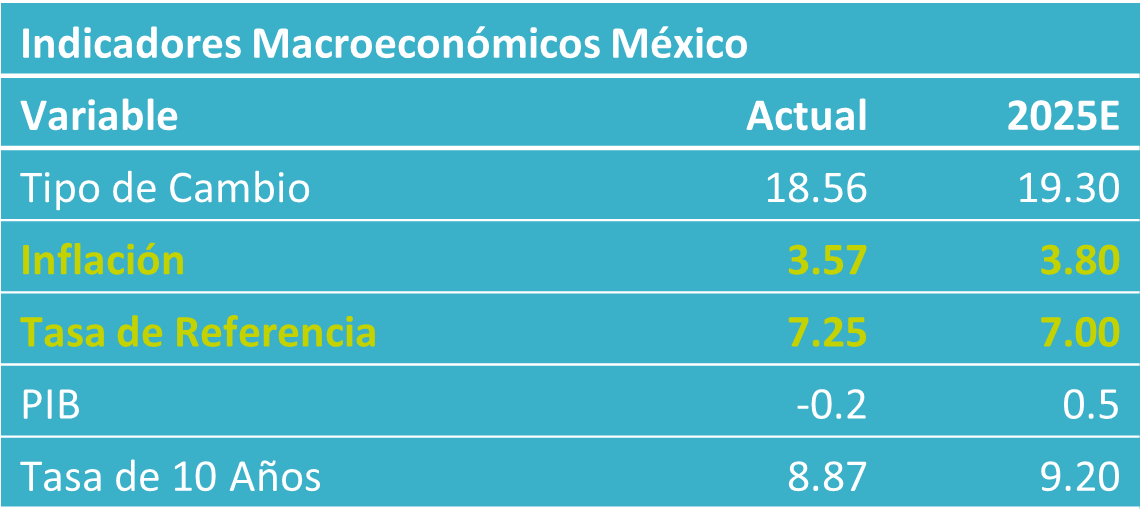

- Noticia: La inflación al consumidor durante noviembre creció 3.80% a tasa anual, superando el 3.67% previsto por nosotros y el 3.70% del consenso. El índice subyacente* se expandió 4.43%, también superando en el margen nuestra previsión (4.32%) y la del consenso (4.33%).

- Relevante: La inflación interanual alcanzó máximos de cinco observaciones. El subyacente se presionó de nuevo e hiló siete meses por encima del 4%. Al interior de esta última, se observó un mayor dinamismo tanto en bienes como en servicios.

- Implicación: Preocupa la renuencia en la inflación subyacente pese a la debilidad económica, y su panorama no ha mejorado. Por su parte, Banxico ha asumido una postura monetaria neutral y, en su último comunicado, aseveró que “valorará recortar la tasa de referencia”. Con todo lo anterior, consideramos que el de diciembre podría ser el último recorte en la tasa de interés objetivo, al menos por varios meses.

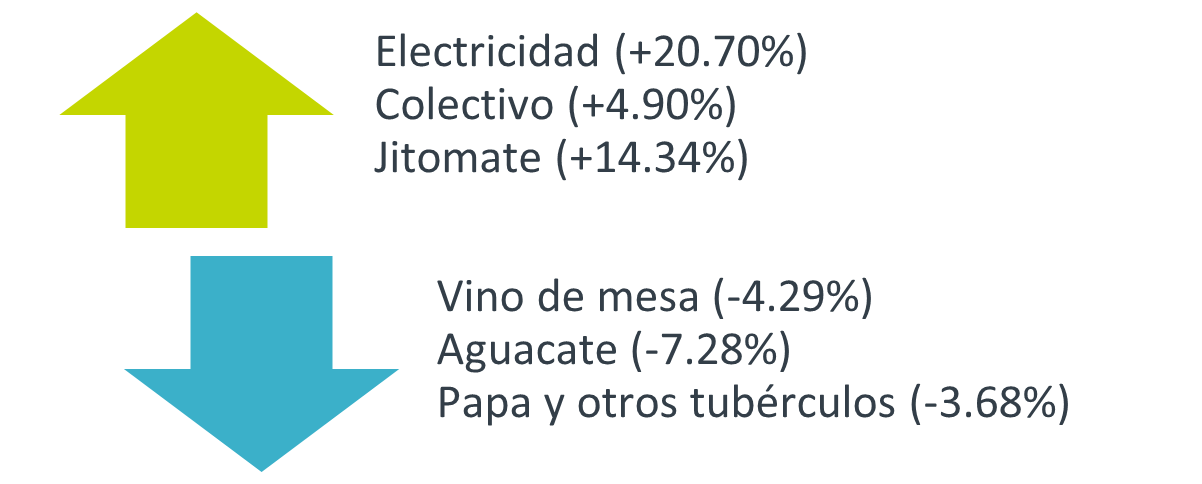

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / Inegi.

Variación mensual: Buen Fin eclipsado por alza en luz y camión

Exhibió su mayor variación para un mismo mes desde 2021. Destacó el aumento en el índice no subyacente: desde bienes agropecuarios hasta energéticos. Estos últimos reflejaron el usual fin de la tarifa eléctrica de temporada cálida en 11 ciudades, así como el aumento en transporte público en el centro del país. Por otro lado, se observaron menores precios en vinos y licores y diversas mercancías no alimenticias, a raíz de la campaña promocional de “El Buen Fin”.

Inflación interanual alcanzó máximo de cinco meses

La inflación general presentó su mayor crecimiento interanual en cinco observaciones, si bien se mantuvo debajo del 4%.

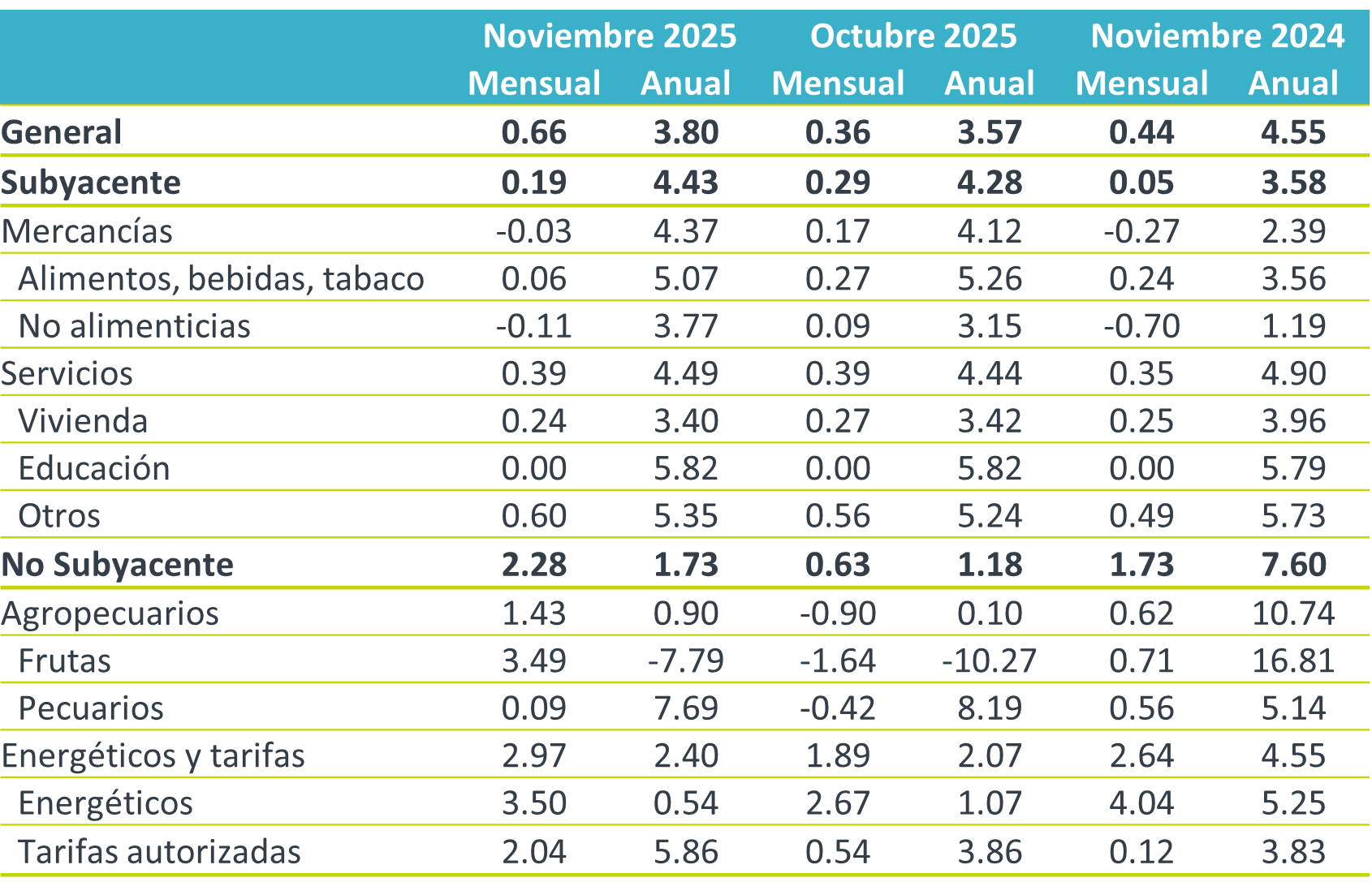

El subyacente avanzó por tercera lectura consecutiva, presentó su mayor expansión desde marzo de 2024 e hiló siete meses encima del 4%. Al interior, el componente de mercancías se aceleró ante lo que aparentemente fue una temporada promocional menos agresiva a la del año pasado, si bien fue un poco más extensa. Los servicios avanzaron por segundo mes consecutivo, en particular aquellos distintos a educación y vivienda. Llama la atención la reciente falta de progreso en el rubro de servicios, en un contexto de debilidad económica. De hecho, estos todavía exhiben tasas de crecimiento muy superiores a su promedio histórico. Su rigidez puede estar relacionada con los incrementos en costos laborales acumulados en los últimos años.

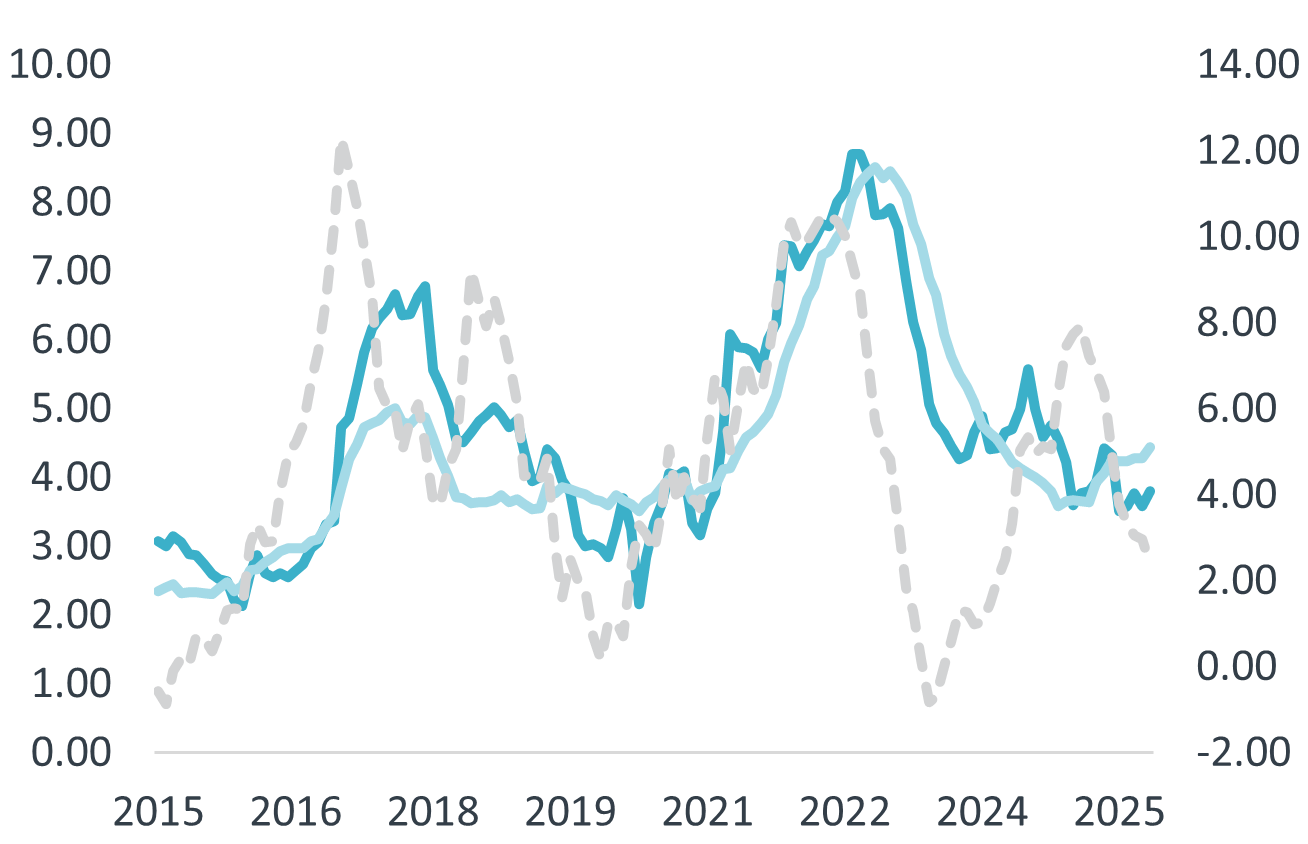

Costos del productor aliviados por estabilidad cambiaria y crudo

Pasó de 2.96 a 2.36% a/a, mínimo desde marzo de 2024. Reflejó los menores precios del petróleo y el aluminio, además de la apreciación del tipo de cambio. El costo de bienes y servicios destinados al consumo final interno se aceleró de 4.01 a 4.94%, máximo de seis meses.

Gráfica 1. Inflación al consumidor y productor (var. % anual)

Fuente: Análisis B×+ / Inegi.

Datos apuntan a próximo fin de ciclo de bajas

Aunque prevemos que el crecimiento interanual en el índice nacional de precios al consumidor (INPC) cierre el año debajo del 4%, en un contexto de lento dinamismo económico, juzgamos que el panorama inflacionario todavía es complejo. Dado lo anterior y que Banxico ha llevado su postura monetaria a terreno neutral, consideramos que la política monetaria cuenta con un margen de maniobra muy estrecho.

En principio, el bajo crecimiento económico ejercerá presión a la baja sobre los precios. Ello debería de ser más evidente en el rubro de los servicios, dentro del índice subyacente. Sin embargo, estimamos que estos mantengan una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad. Por su parte, el rubro de las mercancías puede reacelerarse en enero próximo, por efectos de las tensiones comerciales y el ajuste más fuerte a lo usual del IEPS para 2026, si bien la reversión de la depreciación cambiaria – que opera con rezago – ofrecerá cierto alivio. Finalmente, la dinámica en el índice no subyacente puede normalizarse, tras exhibir bajas tasas de crecimiento recientemente.

El panorama inflacionario y la postura monetaria actual no dejan mucho margen de maniobra en adelante para Banxico. La inflación subyacente volvió a elevarse pese al bajo dinamismo económico, y su panorama no ha mejorado. Incluso, juzgamos que es poco probable que la variable converja a la meta de 3% en el 3T26, como pronostica el banco central. Por su parte, la tasa de interés objetivo ya se encuentra dentro del rango estimado para su nivel neutral, y en la guía prospectiva de su último anuncio de política monetaria, la Junta de Gobierno de Banxico refirió que “valorará recortar la tasa de referencia” (singular), cuando antes se hablaba de “recortes adicionales” (plural). Por todo ello, consideramos que el ciclo de ajustes en tasas está próximo a concluir.

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / Inegi.

Te recomendamos

ECONOTRIS: Inflación 1QAbr. Presión en Subyacente

Noticia: La inflación de México en la 1a quincena de abril de 2019 creció 4.38% a/a para el índice general, por encima del 4.22% estimado por el…

INFLACIÓN CDMX BX+: NOVIEMBRE 18.5%: Alza Servicios Turísticos

El indicador de Inflación CDMX BX+ calcula las variaciones mensuales de precios de una canasta de bienes y servicios para la clase media de la CDMX…