Perspectiva

+Ante las altas incertidumbres en el sector tecnológico y las caídas en Oracle y Nvidia, prevemos una jornada a la baja. Los resultados de Oracle, menores a lo estimado, reavivaron dudas sobre si el fuerte gasto en infraestructura de IA generará retornos suficientes, reviviendo la volatilidad vista en noviembre. Estas preocupaciones podrían anular parcialmente los efectos positivos de la decisión del día de ayer del Fed de recorte su tasa en 25 puntos base.

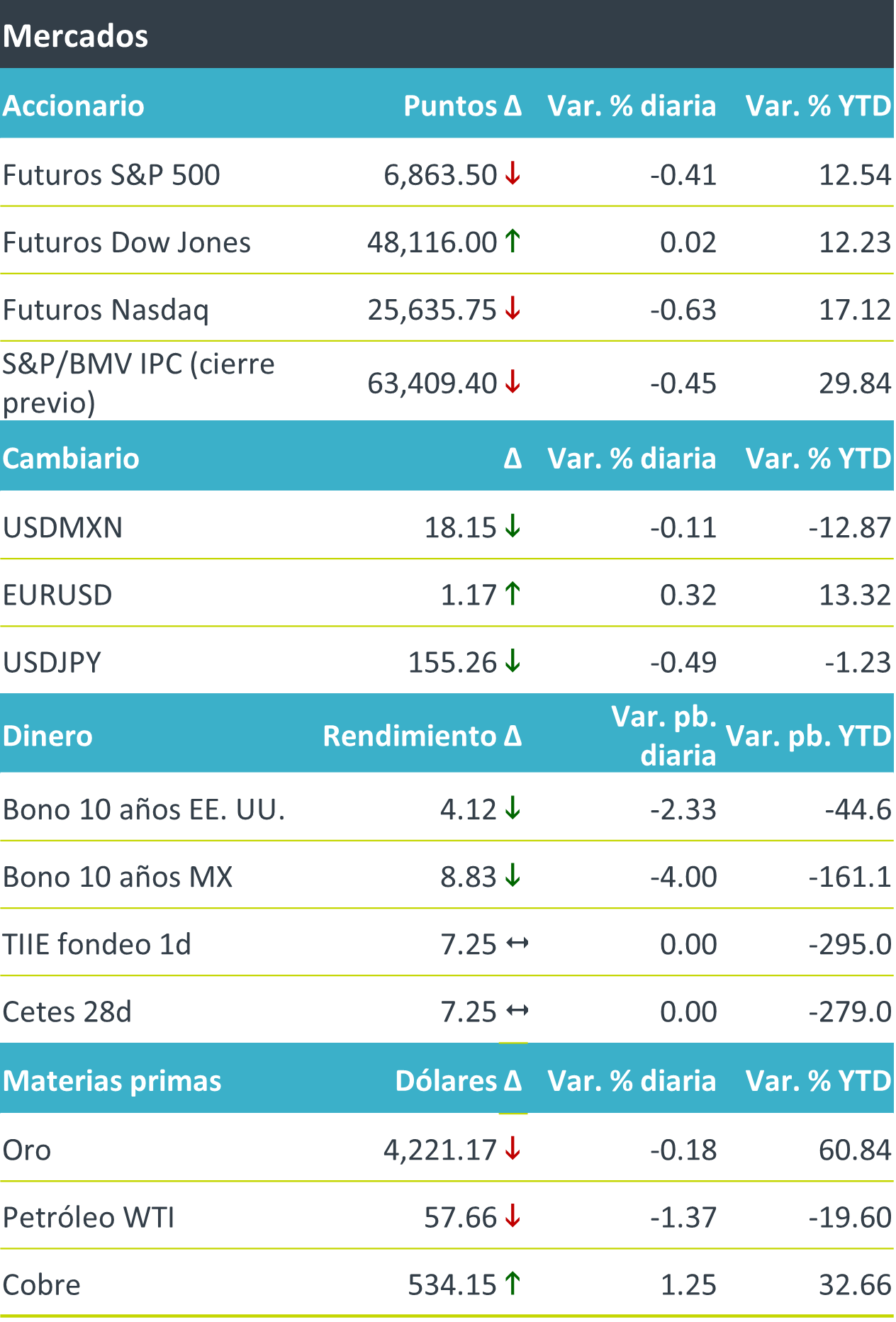

+Los futuros de los índices accionarios estadounidenses operan de forma mixta tras una jornada al alza impulsada por el recorte en tasas de ayer, mientras que se reaviva la preocupación sobre elevadas valuaciones tecnológicas luego de que Oracle compartiera ingresos por debajo de lo previsto e incrementara su previsión en gastos. En Europa los mercados operan de forma positiva, aunque el sector tecnológico se vio afectado, siguiendo la tendencia en EE.UU., el Eurostoxx 50 sube 0.67%, mientras que el Nikkei japones cerró a la baja 0.9%. Por su parte, el índice dólar se deprecia, mientras que el peso mexicano presenta ajustes al alza ante el mayor apetito por riesgo. El rendimiento de los bonos a 10 años en EE. UU. cae reflejando el anuncio del recorte en tasas, además que el Fed diera a conocer que comprará bonos de corto plazo para mantener amplio nivel de reservas. Los precios del petróleo WTI caen ante incertidumbre sobre un acuerdo de paz entre Rusia y Ucrania; mientras que el oro cayó.

Al detalle

+El día de ayer la Reserva Federal en los Estados Unidos recortó el rango objetivo para la tasa de fondos federales a 3.50-3.75%, en línea con lo previsto por el consenso y nosotros.

+Las acciones de Oracle caen 13% previo a apertura ante resultados por debajo de expectativas, además de aumentar su pronóstico de gasto en $15,000 millones de dólares, incrementando las preocupaciones sobre la rentabilidad de IA.

+Fibra Mty anunció mejora en condiciones de crédito bilateral por $300 mdd, extendiendo el plazo de 2029 hasta 2031 y una reducción de 10 pb en la sobretasa.

+Grupo Televisa anunció que Fitch Ratings bajó sus calificaciones de largo plazo a «BB+» desde «BBB-» pero mantuvo la perspectiva estable.

+Chedraui pagará segundo dividendo extraordinario por $570 mdp a razón de $0.59 por acción, a pagarse el próximo 18 de diciembre.

+Rotoplas aprobó un reembolso de capital en efectivo a razón de $0.125 en una sola exhibición el próximo 22 de diciembre.

+Grupo Carso pagará la segunda exhibición de dividendo por $0.75 por acción el próximo 19 de diciembre.

+FIBRA Prologis adquirió tres propiedades de Prologis, en Monterrey, Toluca y Ciudad Juárez, por un total de $67.1 mdd.

A seguir…

+Hoy, publicación del reporte económico regional de Banxico en México; nuevas solicitudes de desempleo semanales en los Estados Unidos; comentarios del presidente del Banco de Inglaterra y publicación revisada de producción industrial de Japón.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…