Perspectiva

+No descartamos que predomine cierto apetito por riesgo, ante la expectativa de que los datos rezagados de empleo e inflación – a revelarse esta semana – den claridad sobre la salud de la economía estadounidense y las posibilidad de que el Fed continúe relajando su postura monetaria. Ello eclipsaría el efecto de las débiles cifras económicas conocidas ayer en China. Por otro lado, también serán relevantes esta semana los anuncios de política monetaria de diversos bancos centrales en Asia, Europa y México.

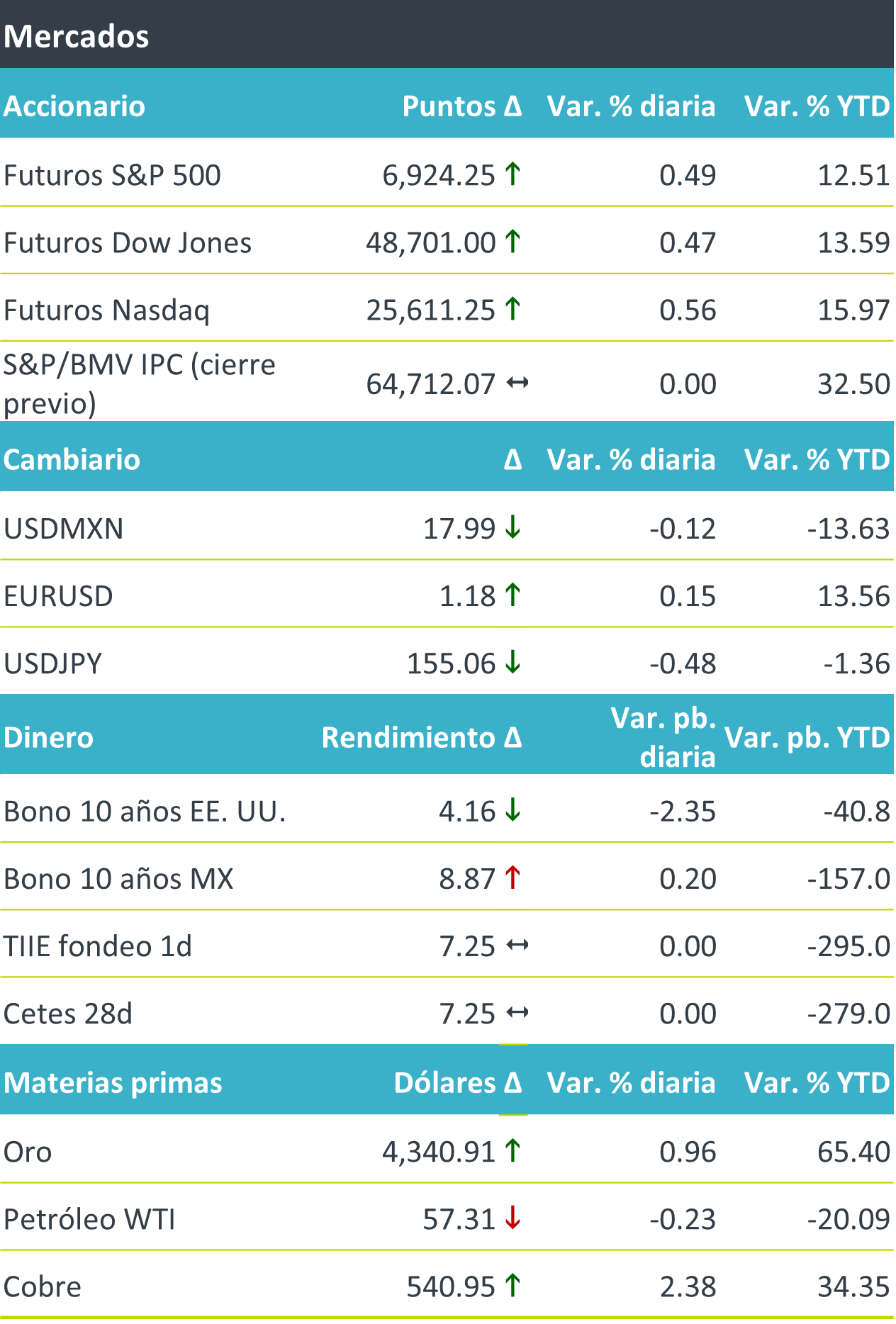

+Los futuros de los principales índices accionarios en EE. UU. avanzan luego de cerrar la semana con balances mixtos, en donde la atención de los inversionistas estuvo en la rentabilidad de las inversiones en Inteligencia Artificial. En Asia, los índices cerraron negativos tras las débiles cifras económicas en China. El rendimiento a 10 años de los bonos del tesoro devuelve parte de la presión vista la semana previa, cuando vio máximos desde inicios de septiembre. El índice dólar se debilita 0.2%. El dólar pierde terreno contra la mayoría de las principales divisas. El USDMXN rompe el piso de los $18.00 por primera vez desde julio de 2024. El oro se encamina de regreso a sus niveles récord, marcados en octubre, en línea con el debilitamiento del dólar y la baja en rendimientos de los bonos del tesoro.

Al detalle

+En China, las ventas minoristas de octubre se desaceleraron por sexto al hilo, pasando de 2.9 a 1.3% a/a. La actividad industrial se moderó un poco, a 4.8%. La inversión fija acumulada en el año se contrajo 2.6%.

+Las acciones de iRobot cayeron 70% tras la solicitud de protección del Capítulo 11 por bancarrota. La compañía será adquirida por Picea.

+Broadcom sube marginalmente tras caer 11.4% el viernes, ante la preocupación por menores márgenes e incertidumbre en contratos.

+ServiceNow cayó un 3.9%. Un informe reveló que la empresa de ciberseguridad considera comprar la startup Armis.

+Asur completó la adquisición de URW Airports, el desarrollador y operador minorista de terminales en los EE. UU., por un valor empresarial de USD$250 millones.

+Cemex pagará la tercera exhibición del dividendo por USD$32.5 millones este 16 de diciembre.

+GAP aprobó la combinación de negocios de Cross Border Xpress y proveeduría de servicios de asistencia técnica y transferencia de tecnología.

+Fibra Inn reportó una caída de 7.0% a/a en ingresos por hospedaje al mes de noviembre pese al incremento de 1.4% en tarifa promedio.

A seguir…

+Hoy, en los EE. UU., declaraciones de dos miembros del Fed. Más adelante en la semana, las nóminas no agrícolas y la inflación para noviembre, las ventas minoristas de octubre y los PMI preliminares de diciembre; en Europa, los anuncios del BoE y del BCE; en Japón, la decisión del BoJ; y, en México, las ventas al menudeo de octubre, la oferta y demanda agregada al 3T, y el anuncio de Banxico.

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

•Accionario: Se mantendrá con volatilidad ante la espera del discurso de J. Yellen. Las declaraciones de R. Kaplan y la tendencia a la baja que…