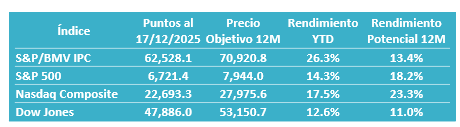

- El S&P/BMV IPC, índice principal de la Bolsa Mexicana de Valores, está cerrando el 2025 con el mejor desempeño desde 2009. Hasta el cierre del 17 de diciembre, el índice registraba un rendimiento de 26.3%.

- El retorno del índice fue beneficiado por sus valuaciones atractivas y sólidos fundamentales, mientras que en el mercado estadounidense predominó la incertidumbre y los múltiplos encarecidos, generando cierta preferencia por los activos mexicanos.

- Hacia adelante, el índice mantiene un panorama positivo, ante la expectativa optimista por eventos deportivos en 2026, crecimiento en utilidades y mayor dinamismo económico, que permiten sostener la valuación actual del índice. Por ello, estimamos nuestro precio objetivo (PO) para 2026 en 69,693 pts.

Contexto actual

El principal índice bursátil de México cerró el 17 de diciembre en 62,528.1 puntos, acumulando un retorno de 26.3% en lo que va del 2025, registrando su mejor desempeño desde 2009, además marcó un nivel máximo histórico en los 64,321 puntos el pasado 11 de noviembre. El múltiplo Precio sobre Utilidad (P/U) se ubica en 14.4x (veces), es decir, a un descuento de 16.7% respecto de su promedio de 5 años de 17.3x, un nivel atractivo contra sus comparables emergentes y el índice de referencia de los EE.UU., el S&P 500.

Este reafirma que el mercado mexicano se posicionó como una alternativa de inversión atractiva por valuación y solidez fundamental, ante un entorno de mayor volatilidad y encarecimiento de las valuaciones en los EE.UU.

Catalizadores

Hacia adelante, prevemos que los fundamentales del índice continúen saludables, y que su valuación se mantenga estable. Aunque es difícil que repita la magnitud de las ganancias vistas este año, el panorama sigue siendo favorable, siendo soportado por los siguientes factores:

■Reactivación económica. Anticipamos que el 2026 sea un año de expansión económica en México, principalmente por la derrama esperada por el Mundial, que apoya al sector turismo y consumo, así como reactivación de la inversiones asociadas al T-MEC, y por las menores tasas de interés reales.

■Normalización monetaria. Los recortes en la tasa de interés, tanto de Banxico y del Fed, y la expectativa de permanecer estables en 2026, implica un mayor atractivo a la renta variable respecto a la renta fija.

■Sencillas base de comparación. La extensa temporada de lluvias registrada este 2025, que tuvo un efecto adverso en algunos sectores, representará una sencilla base de comparación para las compañías.

Riesgos

■Incertidumbre comercial. No se puede descartar que continúen latentes las agresivas políticas comerciales y migratorias del presidente Tru mp, prolongando la incertidumbre y sus efectos nocivos sobre la actividad económica, mercados financieros y la rentabilidad de las empresas, tanto en México como en los EE. UU.

mp, prolongando la incertidumbre y sus efectos nocivos sobre la actividad económica, mercados financieros y la rentabilidad de las empresas, tanto en México como en los EE. UU.

■Inflación. Diversos choques, algunos que podrían considerarse de carácter transitorio y otros que tendrán un efecto más duradero, aunado a un contexto de tensiones comerciales y geopolíticas, ponen en riesgo la estabilidad de los precios.

Panorama sectorial para 2026

■Aeropuertos. Tras un 2025 complicado, esperamos que este sector recupere su tráfico de pasajeros internacional, impulsado principalmente en el 2T26 por el mundial, así como por una base de comparación baja.

■Alimentos y bebidas. Será uno de los sectores más beneficiados por la derrama económica del Mundial en 2026, no solo por los partidos que se jugarán en el país, sino también por la mayor afluencia en restaurantes y consumo de bebidas y alimentos en reuniones para ver las transmisiones.

■Cementeras. En el 2026, una ligera reactivación en el sector vivienda (aumento en empleo, baja en tasas de interés) y cierta reactivación en algunos proyectos de inversión, pausados por la elevada incertidumbre, podría apoyar a la demanda por cemento. También se contará con una fácil base, por el efecto de las lluvias en 2025.

■Financieras. Continúa la expectativa de bajas en las tasas de interés, erosionando la rentabilidad. Por otro lado, podría haber una menor desaceleración en la colocación de crédito, por el mayor crecimiento económico.

■Industriales. Se prevé crecimiento secuencial en petroquímicos, aún con complicaciones por un desbalances entre oferta y demanda. En automotriz, estimamos que se sigan viendo complicaciones derivado de tensiones comerciales con EE. UU. de cara a la renegociación del T-MEC.

■Minería. Se espera una alta base de comparación, ya que durante 2025 los precios promedios de los metales tanto industriales como preciosos se vieron impulsados por la incertidumbre y los conflictos comerciales.

■Comercio minorista. Mantendrá su tendencia resiliente, apoyado por el incremento al salario mínimo y una baja tasa de desempleo en México. Aquellas con operaciones en los EE. UU. todavía podrían presentar algún impacto por las políticas migratorias, que afectan a la comunidad hispana en ese país.

Valuación

Actualmente, el índice S&P/BMV IPC cotiza en un atractivo nivel de valuación financiera por múltiplo Precio sobre Utilidad (P/U), en 14.4x (veces), con un descuento de 16.7% respecto de su promedio de 5 años de 17.3x, además, de un descuento de 42.4% respecto al índice de referencia, el S&P 500.

Sin embargo, ante el rendimiento sobresaliente que acumula el índice local, esperamos una corrección en el múltiplo a inicio de año, debido a la volatilidad generada por los ajustes en los portafolios ante las publicaciones de guías anuales de las compañías, y posteriormente retomar el nivel de valuación hacia el 2T26 con las expectativas del Mundial en México.

Esperamos que el nivel de valuación se mantenga saludable, dada la resiliencia financiera que reportan cada trimestre las empresas que componen el índice.

Rentabilidad

Por otro lado, el Retorno Sobre Capital (ROE) del S&P/BMV IPC es de 15.0% hasta noviembre de 2025, superando su promedio a 10 años de 12.6%, ya que este año, las empresas fueron capaces que aplicar efectivas estrategias de contención de costos y gastos para hacer frente a un consumo debilitado y un ciclo económica ralentizado.

La rentabilidad actual del índice mexicano es superior a la reportada en los índices de países Emergentes (12.9%), y su promedio de 10 años supera el ROE de países de desarrollados (11.4%).

Aunque la volatilidad en materias primas, inflación y mayores costos laborales son factores que han presionado los márgenes de las empresas, los niveles de rentabilidad son destacables y mantenemos la expectativa de que seguirán siendo sólidos en el largo plazo

Estimado del IPC para 2026 y conclusiones

Debido a una visión económica más optimista para México, principalmente, y pese a los riesgos que puedan presentarse en el año, esperamos que los fundamentales de las empresas permanezcan sólidos y puedan tener un año favorable. Apostamos por el crecimiento de ingresos por mayor consumo, reactivación en proyectos de inversión y menores tasas de interés Asimismo, las compañías reflejarían mejoras en márgenes ante la continuidad de estrategias de contención de costos y gastos, resiliencia ante la inflación y aumentos en los costos laborales, además de menor presión en la deuda denominada en dólares, que beneficiaría a la expansión en utilidad neta.

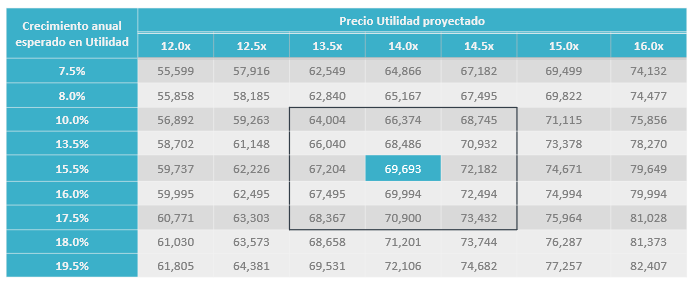

A inicio de año, esperamos una corrección en el múltiplo debido a la publicación de las guías anuales de las compañías, lo que generaría volatilidad para el índice local, para que posteriormente, en el 2T26 y parte del 3T26 veamos un repunte, respaldado por crecimiento en utilidades que permitirá la estabilidad del múltiplo el resto del año. De esta forma, esperamos que el múltiplo P/U (esperado) permanezca estable respecto a su nivel actual de 14.4x y se quede en 14.0x hacia cierre de año.

En nuestro escenario base, consideramos el nivel de 14.0x de múltiplo para 2026, así como un crecimiento de 15.5% a/a en las utilidades del índice reflejando nuestras expectativas de un repunte en el 2T26 y reactivación económica. De esta forma, esperamos que el S&P/BMV IPC concluya el 2026 en 69,693 puntos, lo que implica un rendimiento potencial de 11.5% respecto a su nivel actual.

Te recomendamos

FLASH BX+: Calendario de Dividendos

A continuación mostramos el calendario de dividendos para las empresas de la BMV, así como aquellas que cotizan dentro del Sistema Internacional de…

FLASH BX+: Calendario de Dividendos

A continuación mostramos el calendario de dividendos para las empresas de la BMV, así como aquellas que cotizan dentro del Sistema Internacional de…