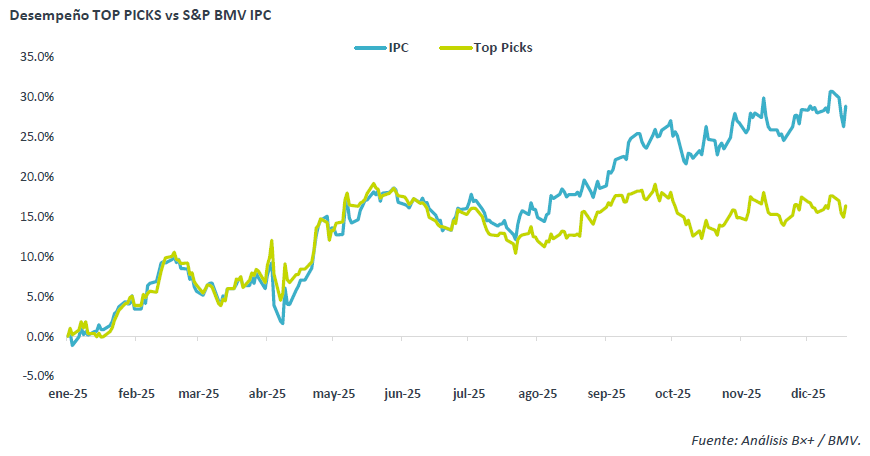

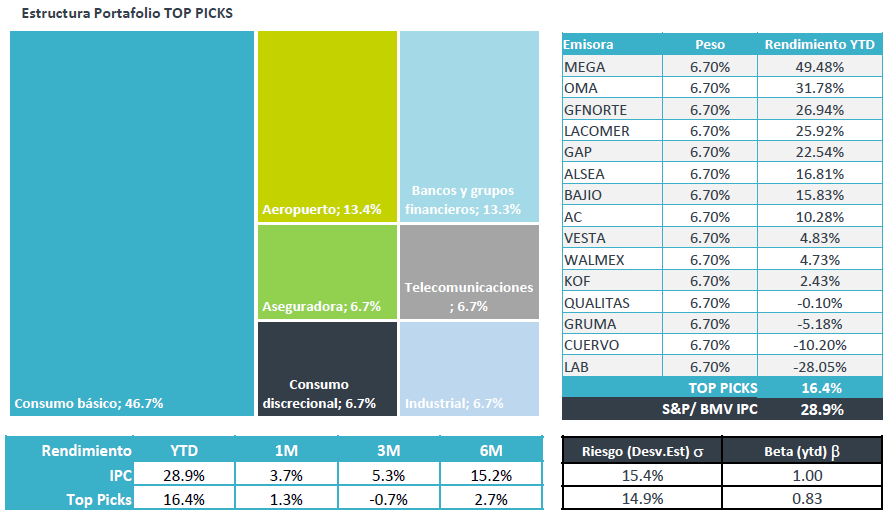

- En lo que va del 2025, nuestra Estrategia Bursátil Top Picks acumula un rendimiento 16.4% por debajo del desempeño del IPC de 28.9%, pero con una menor volatilidad debido a la estrategia que mantuvimos durante el año.

- Nuestro desempeño está relacionado con una estrategia conservadora durante la mayor parte del año, en donde priorizamos un posicionamiento fundamental, participando en empresas líderes dentro de sectores principalmente defensivos, ante un ciclo económico débil y la elevada incertidumbre.

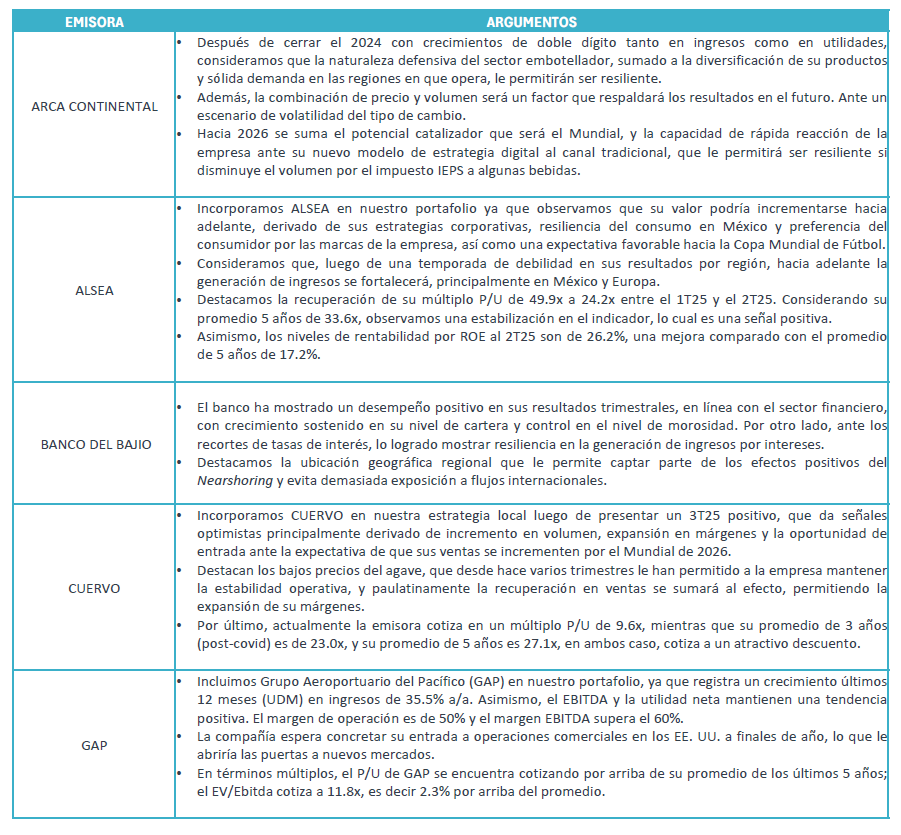

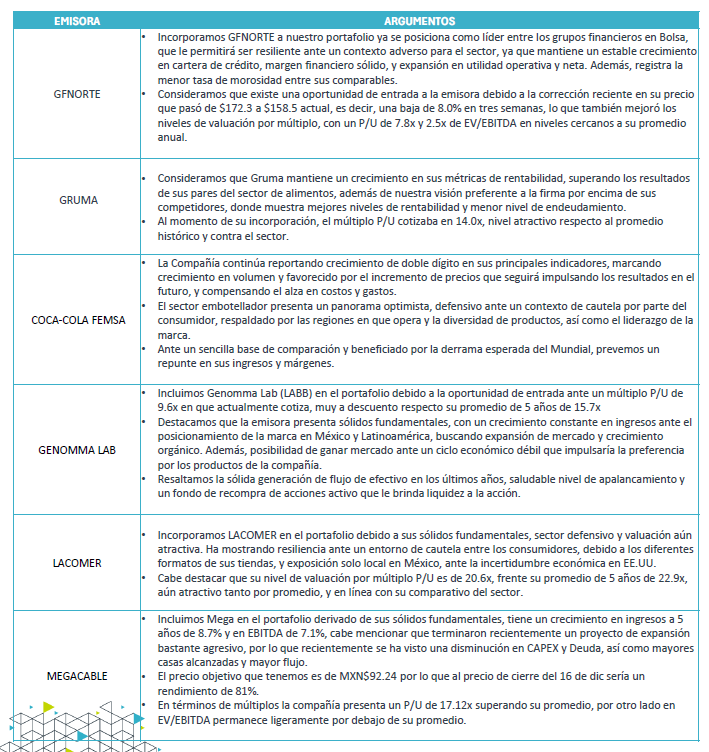

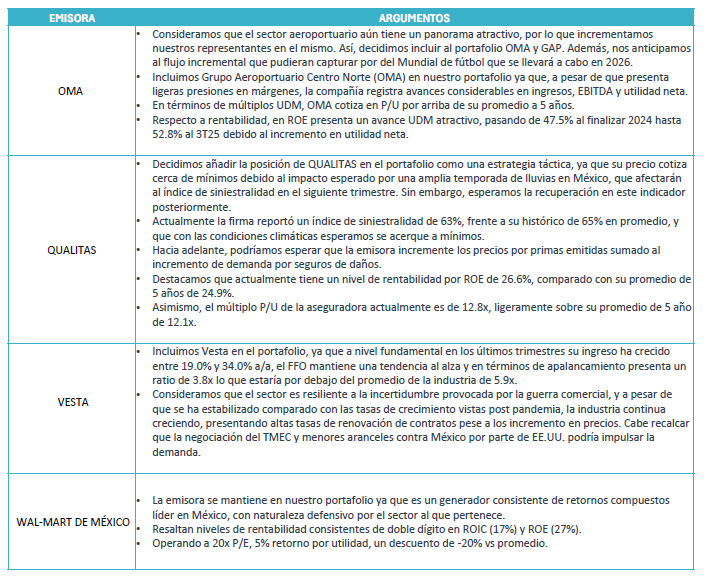

- Hacia 2026 nuestra estrategia se basa en la expectativa de un entorno económico más favorable, explicado por la revisión del T-MEC, la derrama asociada a eventos deportivos y tasas de interés más bajas. Así, estamos reposicionando nuestro portafolio hacia emisoras más cíclicas.

Descripción del portafolio en 2025

Actualmente, nuestra estrategia Top Picks tiene un rendimiento de 16.4%, por debajo de lo registrado por el IPC de la Bolsa Mexicana de Valores de 28.9%. Dicha variación se explica porque perfilamos nuestro portafolio hacia una posición más defensiva, ante los retos que suponía el panorama económico al arranque del año, evitando además posiciones expuestas a una mayor volatilidad, como lo pudieran ser los sectores cíclicos y/o sensibles a cambios regulatorios.

De esta manera, si bien el rendimiento fue inferior al del índice de referencia, nuestro portafolio presentó una relativa estabilidad en el año. Concretamente, exhibió una beta de 0.83 respecto al índice de referencia.

Visión Estratégica

Durante 2025, tuvo lugar un entorno económico retador, caracterizado por una marcada desaceleración en el crecimiento del producto interno bruto, presiones inflacionarias, y de incertidumbre asociada a cambios en el marco institucional en el país y a las políticas comerciales y migratorias del presidente de los EE. UU.

Derivado de ello, nuestra estrategia priorizó sectores más defensivos, como el consumo básico, principalmente alimentos y bebidas, los cuales históricamente tienden a ser más resilientes en este tipo de entornos. Además, en un inicio se procuró limitar el posicionamiento en sectores más sensibles al ciclo económico y vulnerables a cambios regulatorios: cementeras, petroquímico, minería, aeropuertos, etc.

En función de que no era compatible con la estrategia descrita ni con nuestros pilares fundamentales, decidimos mantenernos fuera de ciertas posiciones que tuvieron un desempeño relevante en el año. Tal fue el caso de Peñoles y Cemex, lo que explicó en muy buena medida el rezago en el rendimiento de nuestro portafolio contra el IPC en el acumulado de 2025.

Comenzamos a recalibrar la estrategia en función de la expectativa de un contexto económico algo más favorable en 2026. Esto último, apoyado por un mayor crecimiento del PIB, el menor nivel en las tasas de interés y bajas bases de comparación.

Así, nuestra estrategia girará hacia posiciones más cíclicas, incorporando emisoras que se beneficien de diversos fenómenos. Concretamente, la reactivación parcial en las inversiones asociadas al proceso de reordenamiento industrial en Norteamérica, aunado a menores tasas de interés, puede traducirse en beneficios para los sectores de inmuebles industriales y cementeras. Asimismo, una mayor generación de empleos, el incremento en salarios y la derrama ocasionada por el Mundial de Fútbol incentivarían mayores ingresos en los sectores de alimentos y bebidas, restaurantes y aeropuertos.

De esta manera, buscaremos una estrategia más agresiva que aprovece el entorno y supere a la referencia, para ofrecer un rendimiento más atractivo, sin perder de vista nuestros pilares estratégicos, tanto económicos como fundamentales.

No obstante, no descartamos algunos riesgos macroeconómicos, como la prolongación de la incertidumbre derivada de las políticas comerciales y migratorias en los EE. UU. Además, el incremento al salario mínimo y las presiones inflacionarias seguirá siendo un factor que presione los costos de las empresas. Incluso, una inflación más renuente a lo previsto evitaría que bajen más las tasas de interés. Entre otros elementos, destacan el efecto del incremento al IEPS sobre ciertos sectores (e. g., alimentos y bebidas) y los cambios fiscales que afectan a la banca.

Te recomendamos

ESPECIAL ESTRATEGIA MENSUAL PTBBX+: Más Creal y Sanluis

Cada inicio de mes, revisamos nuestra estrategia institucional con el Portafolio Teórico Bursátil (PTBBX+). No obstante, el conocimiento no…

PORTAFOLIO GLOBAL BX+: Revisión 2T14

Desde el inicio del portafolio (enero 6), el portafolio Global Teórico BX+(GLOBALTBX+) acumula un avance en dólares de 8.02% vs. 4.93% del MSCI,…