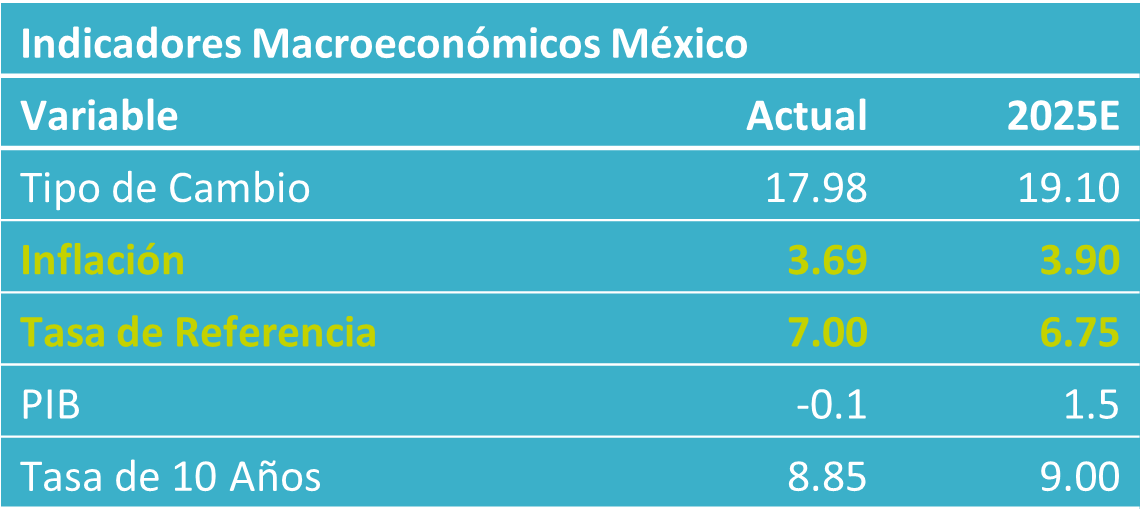

- Noticia: La inflación al consumidor durante diciembre creció 3.69% a tasa anual, superando el 3.73% previsto por nosotros y el 3.75% del consenso. El índice subyacente* se expandió 4.33%, trivialmente debajo de nuestra previsión (4.34%).

- Relevante: La inflación interanual se moderó respecto a lo observado en noviembre y presentó su menor cierre de año desde 2020. El subyacente se desaceleró ante una menor presión en mercancías y servicios, si bien hiló ocho meses con variaciones superiores al 4%.

- Implicación: La inflación subyacente todavía exhibe variaciones elevadas, y el panorama inflacionario en general es complejo. La postura monetaria se encuentra en terreno neutral de cara a dicho entorno. Por ello, no prevemos ajustes en la tasa referencial, al menos en la primera parte del año.

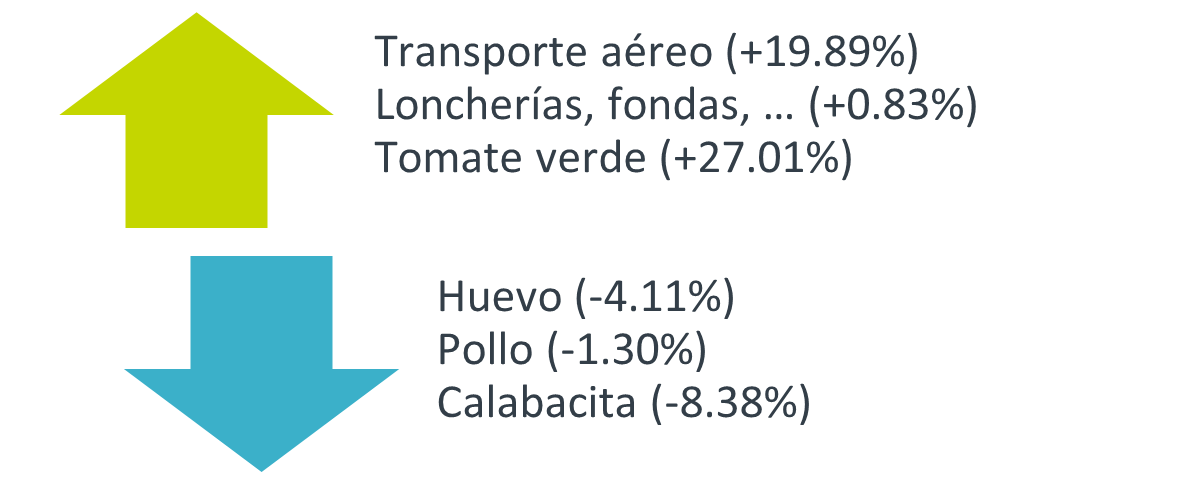

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / Inegi.

Variación mensual: Baja en agro eclipsó estacionalidad en viajes

Exhibió su menor variación para un mismo mes desde 2012. Resaltó la disminución en el índice no subyacente, concretamente en productos agropecuarios. Por otro lado, resaltaron los avances en servicios distintos a vivienda y educación, incluyendo aquellos relacionados con el turismo, lo cual es usual durante el periodo vacacional decembrino. Asimismo, se observó un repunte en mercancías, tras las campañas promocionales de noviembre.

Mejor cierre de año cinco años

La inflación general se moderó luego de que en noviembre exhibiera su mayor crecimiento interanual en cinco observaciones. Así, la variable presentó su menor cierre de año desde 2020.

El subyacente vio una corrección tras exhibir su mayor expansión desde marzo de 2024. No obstante, hiló ocho meses arriba del 4%. Al interior, el componente de mercancías devolvió parte del repunte de noviembre, que aparentemente se debió a una campaña promocional menos agresiva a la del año pasado, si bien contó con un día más. Los servicios cortaron una racha alcista de dos meses. Si bien este componente se moderó en el año, reflejo de la debilidad en la actividad económica, todavía exhibe tasas de crecimiento muy superiores a su promedio histórico. Dicha rigidez puede estar relacionada con los incrementos en costos laborales acumulados en los últimos años.

El índice subyacente presentó una moderación en sus dos componentes, tanto productos agropecuarios como energéticos.

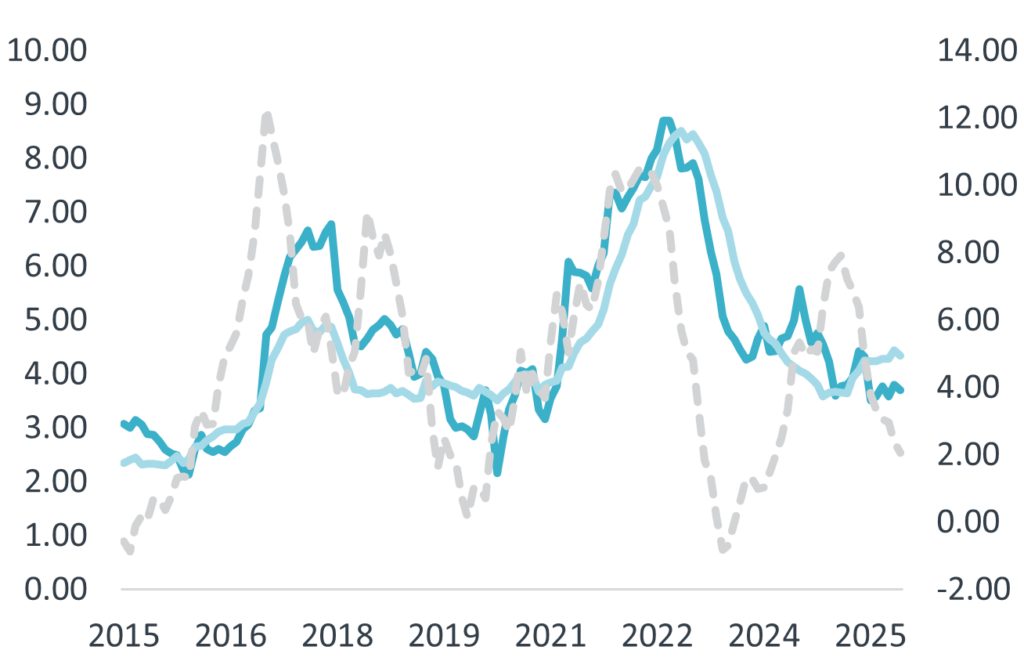

Costos del productor aliviados por estabilidad cambiaria y crudo

Pasó de 2.36 a 2.06% a/a, mínimo desde marzo de 2024. Reflejó los menores precios del petróleo, además de menores precios de fertilizantes y la apreciación del tipo de cambio. El costo de bienes y servicios destinados al consumo final interno se desaceleró de 4.94 a 3.65%, mínimo desde 2021.

Gráfica 1. Inflación al consumidor y productor (var. % anual)

![]()

Fuente: Análisis B×+ / INEGI.

Pausa monetaria al inicio del año

Juzgamos que el panorama inflacionario todavía es complejo, pues la variable se enfrentará ante menores condiciones de holgura en la economía, presiones salariales y choques de una sola vez. De cara a este entorno, la postura monetaria de Banxico se encuentra en terreno neutral, por lo que consideramos que el banco central cuenta con un margen de maniobra muy estrecho.

Para este año se espera que la actividad económica se acelere modestamente, pero manteniéndose debajo de su potencial, lo que implica menores condiciones de holgura. Esto en principio permitiría que la inflación en servicios se modere algo más; sin embargo, estos mantendrán una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad. Por su parte, el rubro de las mercancías puede acelerarse al inicio del año por el ajuste más fuerte a lo usual del IEPS para 2026, si bien la apreciación cambiaria – que opera con rezago – ofrecerá cierto alivio. Finalmente, la dinámica en el índice no subyacente puede normalizarse, tras exhibir bajas tasas de crecimiento recientemente.

El panorama inflacionario y la postura monetaria actual no dejan mucho margen de maniobra en adelante para Banxico. La inflación subyacente se mantiene elevada pese al bajo dinamismo económico, y su panorama no ha mejorado. De hecho, juzgamos poco probable que la variable converja a la meta de 3% en el 3T26, como pronostica el banco central. Por su parte, la tasa de interés objetivo ya se encuentra dentro del rango estimado para su nivel neutral. Por todo lo anterior, y dado que Banxico imprimió una mayor flexibilidad a su guía prospectiva en su último anuncio de política monetaria (“se valorará el momento de realizar ajustes adicionales a la tasa de referencia”), prevemos que el banco central no ajuste la tasa de interés, al menos en la primera parte del año.

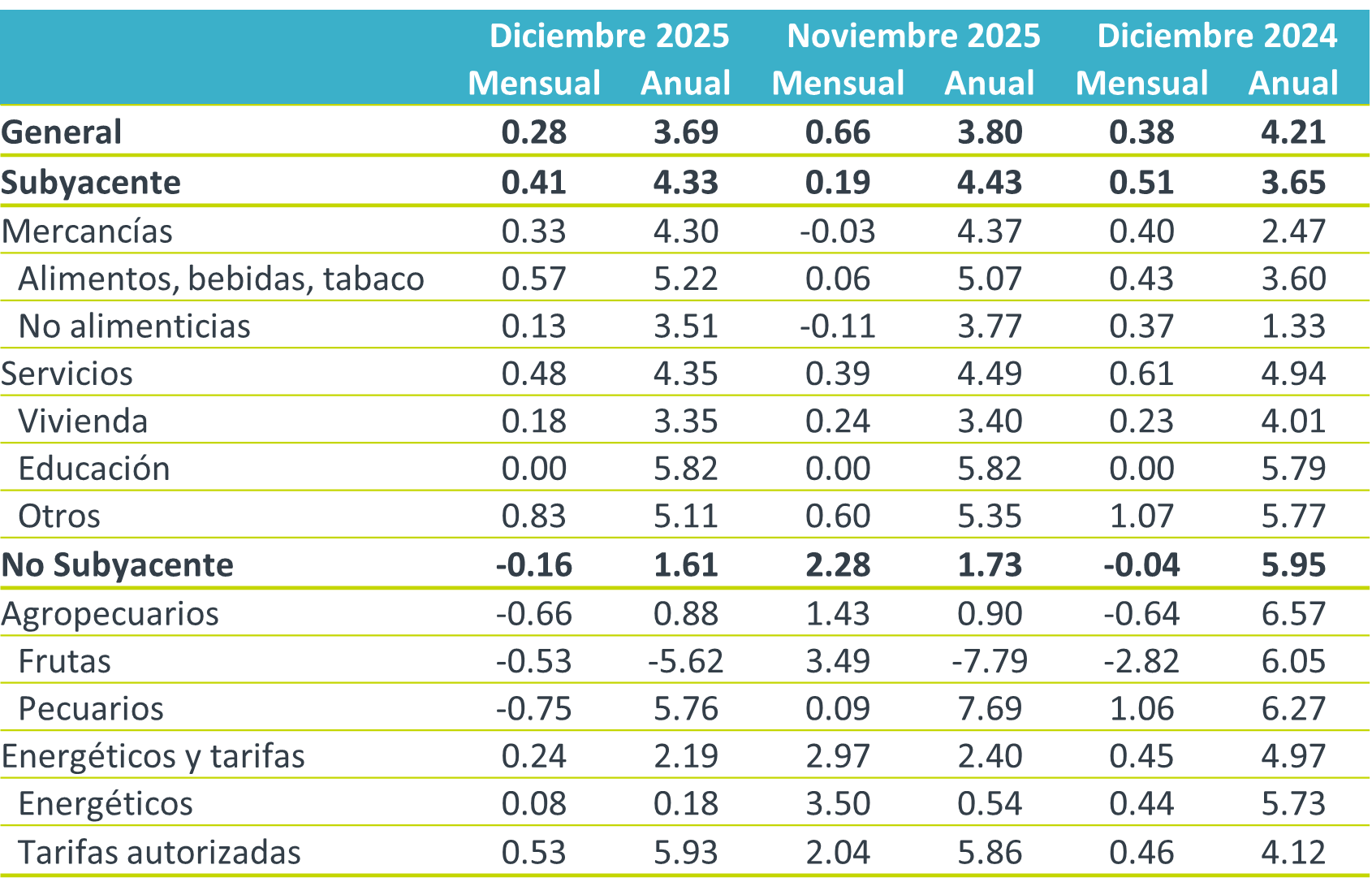

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.

Te recomendamos

ECO B×+: Inflación diciembre: Mayor cierre de año desde el 2000…

Noticia: La inflación al consumidor durante diciembre 2022 creció 7.82% a tasa anual, menos a lo previsto por GFB×+ (7.88%) y el consenso (7.84%). El…

INFLACIÓN CDMX BX+: Diciembre 8.0%, Turismo

El indicador de Inflación CDMX BX+ calcula las variaciones mensuales de precios de una canasta de bienes y servicios para la clase media de la CDMX…