Perspectiva

+Para la jornada de hoy, el catalizador central—el reporte laboral de EE. UU.—ya se publicó y fue mixto: la tasa de desempleo se ubicó por debajo del consenso, mientras que la creación de empleo quedó por debajo de lo previsto. La lectura reduce presiones de sobrecalentamiento sin sugerir un enfriamiento abrupto en donde el Fed gana margen para calibrar el ritmo de recortes en 2026. En paralelo, persiste el escepticismo hacia los grandes actores de IA, con toma de utilidades y una rotación que ha favorecido emisoras defensivas y de baja capitalización—el Russell se ha impuesto al Nasdaq en días recientes. Además, la atención se centra en el frente judicial por un posible fallo sobre tarifas aplicadas en ciclos previos, ruido que ya se reflejó en el mercado de dinero al arranque de la sesión.

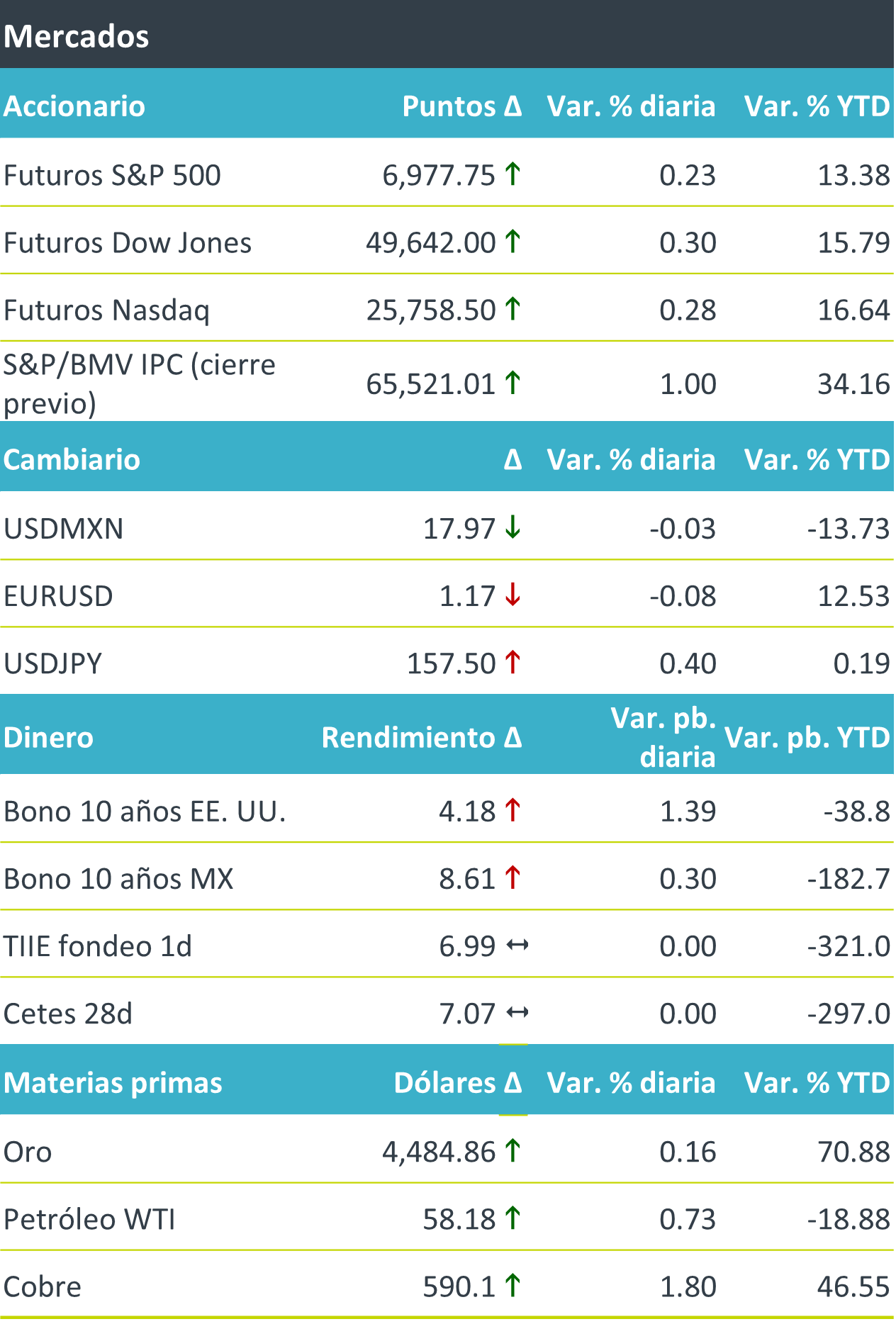

+Los futuros de los índices estadounidenses operan ligeramente al alza, reflejando una interpretación equilibrada del reporte de empleo. En renta fija global, los rendimientos repuntan de forma generalizada; el bono del Tesoro a 10 años sube 2 pb a 4.18% ante expectativas de mayor gasto público y oferta de deuda, este moderó sus alzas iniciales tras el reporte de empleo, ya que en la mañana venían presionados por el temor de un mayor déficit y emisión de papeles. El dólar se fortalece (DXY +0.15%) y el USD/MXN (retrocede), revirtiendo la depreciación frente al dólar, tras el reporte laboral de EE. UU., el cuál revirtió fortalecimiento inicial del dólar. El crudo inicia la sesión al alza tras la cancelación de una segunda ronda de medidas hacia Venezuela, mientras que el oro igualmente avanza.

Al detalle

+De las minutas de la pasada reunión de diciembre de Banxico, destacó que tres funcionarios sugirieron que en adelante se debe emplear una mayor gradualidad en los ajustes que se realicen a la tasa de interés referencial; uno recomendó adoptar una postura de «esperar y ver»; y, otro alertó que no se debe de ajustar la tasa hasta no contar con evidencia de que la inflación se encamina a la meta.

+ En México, la Producción Industrial en México cayó 0,8% anual en noviembre, pero sorprendió positivamente en la lectura mensual (+0,6%).

+Las empresas de energía nuclear Vistra y Oklo suben 15% y 18%, respectivamente, después de cerrar acuerdos para impulsar las ambiciones de Inteligencia Artificial de Meta.

+Grupo Carso informó que, a través de sus subsidiarias Fortaleza USA y Trituradora y Procesadora de Materiales Santa Anita, llegó a un acuerdo vinculante con Maple Holding para la venta de Keystone Cement Holding y Keystone Cement Company, por un monto total de US$310 millones de dólares.

+Volaris reportó un incremento de 7.2% a/a en el tráfico de pasajeros en diciembre, terminando el 2025 con un crecimiento de 5.2% a/a.

+Fibra Storage anunció la apertura de una nueva sucursal denominada «Periférico Pedregal», en CDMX, con lo que su portafolio queda en 35 unidades en operación.

A seguir…

+El día de hoy, en EE. UU. se publican los permisos e inicios de construcción de octubre, el índice preliminar de confianza del consumidor de la Universidad de Michigan para enero y se esperan comentarios de Tom Barkin (Fed de Richmond). En Europa, se dará a conocer la producción industrial de Alemania y Francia correspondiente a diciembre.

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

•Accionario: Se mantendrá con volatilidad ante la espera del discurso de J. Yellen. Las declaraciones de R. Kaplan y la tendencia a la baja que…