Perspectiva

+Anticipamos que las renovadas preocupaciones sobre la autonomía del Fed sean el mayor catalizador de la sesión, reduciendo el apetito por activos estadounidenses. El presidente del Fed, J. Powell, recibió una citación de un gran jurado por parte del Departamento de Justicia, lo que el banquero central explicó que está relacionado con su testimonio ante el Congreso respecto a las renovaciones de las oficinas del Fed. Powell agregó que ello debe entenderse en un contexto “presión política e intimidación” ejercido por el presidente Trump, quien busca influir en las decisiones del banco central. Por otro lado, se está a la expectativa de las cifras de inflación de mañana y de un posible fallo respecto a la legalidad de algunas medidas arancelarias de la admi nistración Trump el miércoles.

nistración Trump el miércoles.

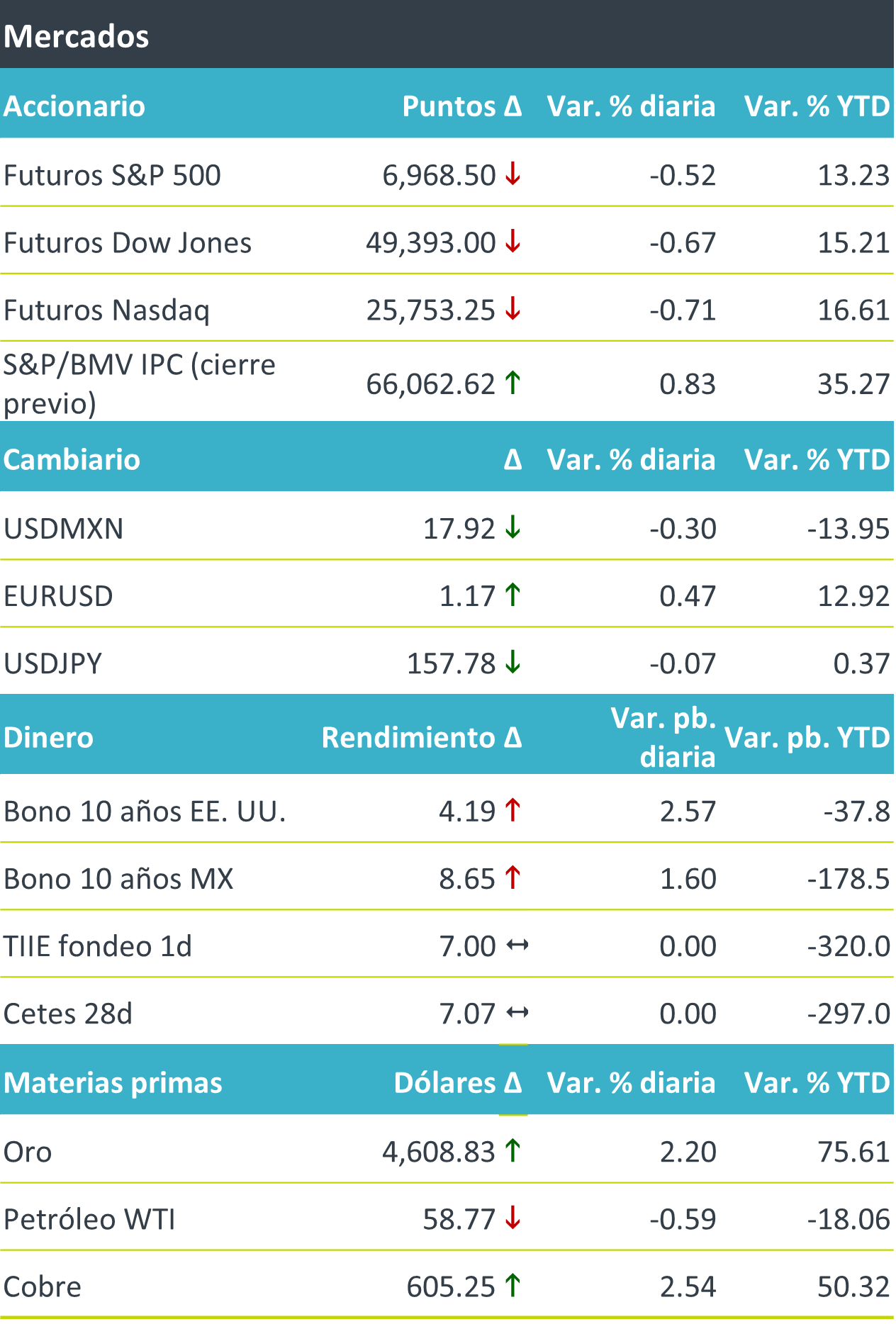

+Los futuros de los índices accionarios estadounidenses retroceden en respuesta a los ataques al titular del Fed por parte de la administración Trump, mientras que en Europa se percibe un tono marginalmente positivo (Euro Stoxx 50 +0.1%) y en Asia los índices cerraron con ganancias (NIKKEI japonés +1.6%). La curva de rendimientos en los EE. UU. se presiona al alza de forma prácticamente generalizada, y con mayor énfasis en los nodos de mayor duración, incorporando la probabilidad de que una menor independencia del banco central induzca un contexto de inflación más elevada en el futuro. El índice dólar (-0.4%) presentan su mayor descenso en casi cinco semanas conforme resurgen los cuestionamientos sobre la prevalencia del dólar como moneda de refugio. Al interior de la canasta de las principales divisas, destaca el fortalecimiento del franco suizo (+0.6%). En este contexto, el USDMXN toca su menor nivel en seis jornadas. El oro se fortalece ante una mayor preferencia por activos seguros. Los precios del petróleo oscilan esta mañana entre pérdidas y ganancias, debatiéndose entre un entorno de menor apetito por riesgo y posibles disrupciones en la oferta global de crudo ante las tensiones políticas en Irán.

Al detalle

+Acciones bancarias caen en pre mercado, asimilando la posibilidad de un entorno de menores tasas de interés y después de que el presidente Trump propusiera limitar a 10% las tasas que cobran las tarjetas de crédito durante el año. Citi retrocede 4.0% y Capital One baja 10.0%.

+Walmart sube 3.0% tras anunciar que se incorporará al índice Nasdaq-100 a finales de este mes.

+Exxon Mobil baja 1.0% antes de la apertura después de que el presidente de los EE.UU. amenazara con bloquear a la compañía del mercado petrolero venezolano.

+Las acciones de Abercrombie & Ficth se desploman un 17% tras el recorte de las previsiones de la compañía.

A seguir…

+Hoy, en los EE. UU., declaraciones de tres miembros del Fed y subastas de valores gubernamentales. Más adelante en la semana, indicadores de inflación al consumidor y al productor, ventas al menudeo y producción industrial en los EE. UU.; de la balanza comercial en China; de inversión fija bruta y el consumo privado en México.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…