Perspectiva

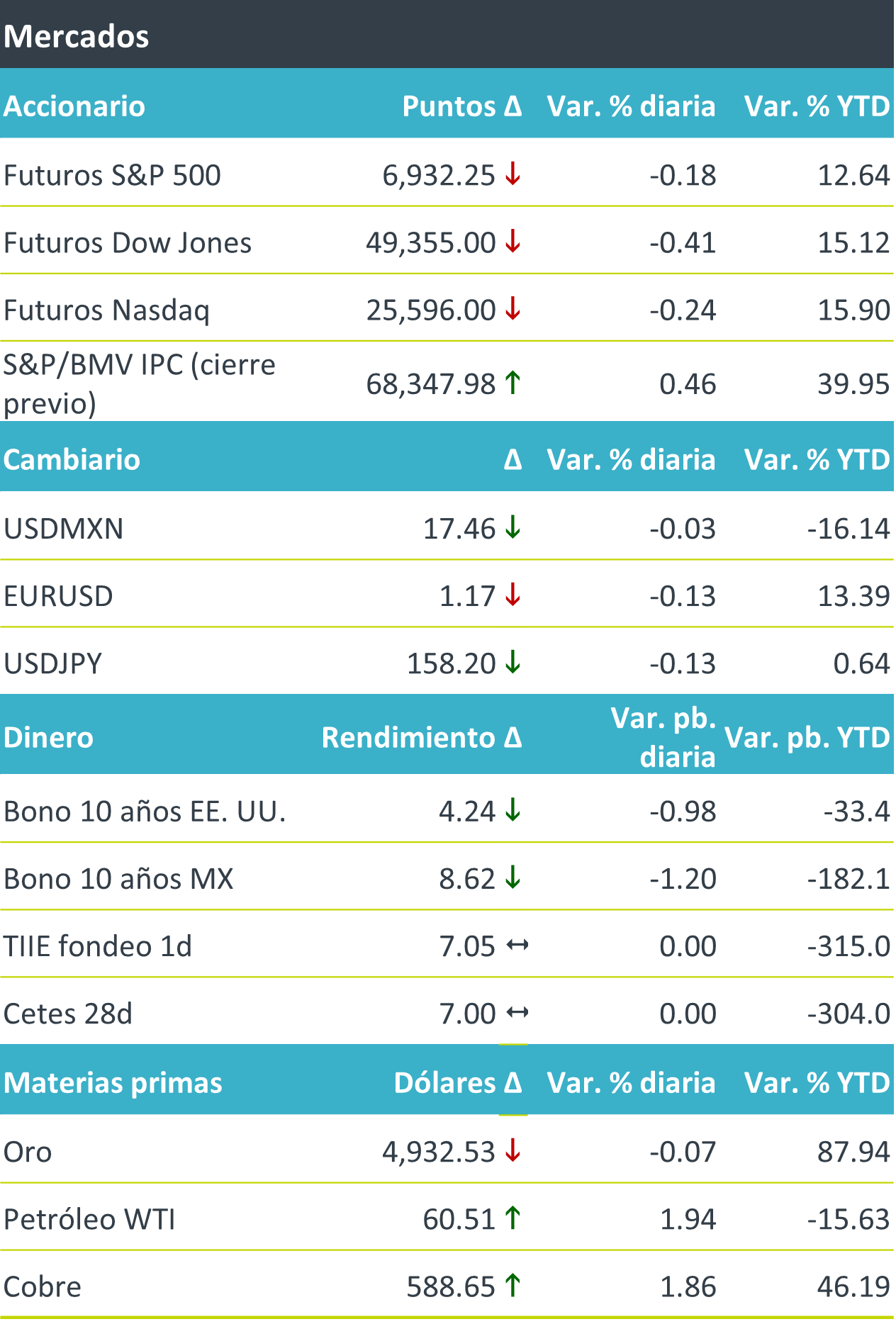

+Para la jornada de hoy, el catalizador central sigue siendo la aversión al riesgo de los inversionistas hacia sectores vinculados o expuestos a la política estadounidense, lo que a su vez ha reforzado la diversificación característica del año hacia emisoras y divisas de otros mercados, tanto emergentes como desarrollados. El S&P 500 apunta a hilar su segunda semana consecutiva de pérdidas, algo que no ocurría desde jun io. El reporte de Intel presiona a emisoras más allá de las de alta capitalización, tras advertir retos en la fabricación de chips —cruciales para el sector de la IA—. A ello se suma un Banco de Japón que mantuvo su tasa de interés, elevó sus pronósticos de inflación y dejó la puerta abierta a nuevas alzas. Todo esto ocurre en vísperas de la decisión de la Fed del miércoles 28 de enero, en la que, a la luz de los datos favorables de la economía estadounidense publicados en la jornada previa, no habría razones para anticipar un recorte de tasas.

io. El reporte de Intel presiona a emisoras más allá de las de alta capitalización, tras advertir retos en la fabricación de chips —cruciales para el sector de la IA—. A ello se suma un Banco de Japón que mantuvo su tasa de interés, elevó sus pronósticos de inflación y dejó la puerta abierta a nuevas alzas. Todo esto ocurre en vísperas de la decisión de la Fed del miércoles 28 de enero, en la que, a la luz de los datos favorables de la economía estadounidense publicados en la jornada previa, no habría razones para anticipar un recorte de tasas.

+Los futuros de los índices estadounidenses operan ligeramente a la baja, tras una semana turbulenta en materia geopolítica y el inicio de la temporada de reportes. En renta fija global, el bono del tesoro a 10 años retrocede a 4.24%, pero manteniéndose cerca de su nivel más alto desde septiembre. En divisas, el dólar se debilita marginalmente (DXY -0.1%), mientras que el USD/MXN se fortalece en línea con otras monedas de alta liquidez, como el yen, que en buena parte es influenciado por la posible alza en sus tasas de interés a futuro. En materias primas, el crudo rebota luego de que el presidente de Ucrania discutiera planes de reuniones trilaterales con EE. UU. y Rusia. Mientras tanto, el oro apunta a su mejor semana desde el inicio de la pandemia, pese a una pérdida marginal al arranque de la jornada, consistente con un contexto de aversión al riesgo.

Al detalle

+ En México, el INEGI publicó el IGAE para noviembre, el cual mostró que la actividad económica retrocedió 0.2% a tasa mensual con cifras desestacionalizadas, en línea con la señal de desaceleración que había anticipado el IOAE, mientras que a tasa anual registró un avance de 1.1%.

+El BoJ decidió mantener sin cambios su tasa de interés en 0.75%, tras haberla aumentado en diciembre a su nivel más alto en tres décadas. La votación fue 8 a 1, con solo un miembro proponiendo elevarla a 1.00%.

+Intel cae 13% previo a la apertura después de que presentara una perspectiva decepcionante para el primer trimestre, opacando que sus cifras trimestrales superaran las expectativas con utilidades de USD$0.15 por acción e ingresos de USD$13,400 mdd.

+Kimberly Clark de México reportó un crecimiento de 2.1% a/a en ventas netas, mejoró 6.0% a/a su EBITDA e incrementó 22.5% a/a su utilidad neta, principalmente por eficiencias operativas, ahorro de costos y mejores precios en materias primas.

A seguir…

+El día de hoy, en EE. UU., se publicarán el Índice PMI tanto de manufactura como de servicios; ambos preliminares del mes de enero, así como el Índice de Confianza del Consumidor de la U. Michigan final para el mismo mes.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…