Cuarto trimestre de 2025

Cierra 2025 de forma mixta. Consideramos que el 4T25 todavía presentará retos para la industria automotriz como consecuencia de presiones arancelarias, así mismo petroquímicos sigue con complicaciones.

Minería marcó récord. Estimamos un trimestre positivo y un cierre 2025 sobresaliente para este sector, lo anterior como consecuencia de un incremento en el precio en los metales, principalmente oro, plata y cobre.

Aeropuertos se estabilizan. Continúan con una mejora en el tráfico de pasajeros, principalmente los nacionales, lo que contrarrestara la caída de los internacionales. El tema de la revisión de motores se ha estabilizado.

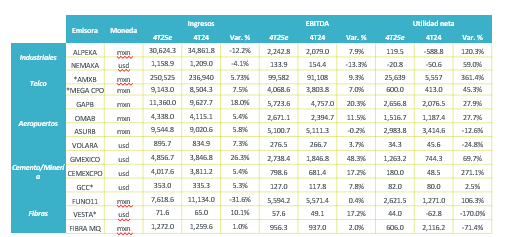

Estimados ALPEK- Negativo

Persisten complicaciones. Según el consenso, se esperaría un reporte mixto en donde la compañía presenta un retroceso de 12.2% a/a en ventas. En términos de Pet los márgenes se estiman estables, cabe mencionar que el efecto arancelario estaría favoreciendo temporalmente el margen local. En el caso de EPS esperamos una recuperación y en PTA una reducción, en términos de Capex esperamos que continue alineado a Guía, por otro lado, en términos de volúmenes se esperaba un incremento de 2.0% a/a.

En Ebitda y Utilidad neta también podríamos ver un ligero avance en el trimestre. Consideramos que la para el próximo año el panorama continuará complicado ya que dependen de que la oferta y demanda se estabilice, principalmente en Asia, la estabilización en los precios de fletes les ha quitado ventaja, los precios del crudo han presentado alta volatilidad por temas comerciales y geopolíticos, lo que podría seguir afectando.

Estimados NEMAK- Negativo

Cierre de 2025 complejo. Esperamos un reporte negativo, el consenso estima un a retroceso en ventas de 4.1% a/a, lo anterior a pesar de una demanda resiliente y un mercado estable con todo y la incertidumbre provocada en 2025 como consecuencia de la volatilidad generada tras la ola de aranceles. Como puntos importantes hay que considerar que EE.UU. quitó el beneficio a autos eléctricos lo que afectaría a este segmento. En Europa podríamos observar mayor relevancia en el tema de VE y el resto del mundo estaría creciendo un dígito medio en ventas y producción.

La buena noticia es que la compañía continua con programas de reducción de costos, así mismo en 2026 veríamos la consolidación de la adquisición realizada en 2025, lo que traería exposición a nuevas líneas de negocio y nuevas geografías.

Estimados Mega – Positivo

Tendencia de Crecimiento. La compañía continúa enfocada en su agresivo plan de expansión, capitalizando sus nuevos suscriptores, este trimestre esperamos ver crecimientos en ingresos, EBITDA y suscriptores, cabe mencionar que estimamos un trimestre favorable para el segmento masivo, contrarrestado parcialmente por un desempeño bajo en corporativo.

Para el 4T25 estimamos un incremento en ingresos de +7.5% a/a y en EBITDA +7.0%, en línea con trimestres anteriores. Asimismo, los márgenes presentarán una tendencia positiva, la compañía busca tener una mayor penetración en las nuevas regiones, por lo que conforme esto se vaya dando, los márgenes regresarán a los niveles vistos en años anteriores, es decir cercanos a un 48.0%, estimamos que acaben el trimestre cercano a los 44.0%. Cabe mencionar que también estimamos una mejora en términos de apalancamiento y Capex, ya que no invertirán al mismo ritmo que en 2024, en términos generales la compañía presentará cifras en línea con la guía.

En la comparativa anual esperamos un incremento de un dígito medio en ingresos y un dígito simple alto en EBITDA.

Estimados GCC- Positivo

Mejora en Resultados. El consenso estaría esperando un reporte con un incremento en ventas de 5.3% a/a, lo anterior gracias a volúmenes fuertes de concreto en EE.UU. gracias a un mejor clima en comparación con el mismo trimestre de 2024 y a proyectos renovables principalmente. Por otro lado, en México vemos un avance en vivienda.

México. Esperamos una mejora principalmente impulsado por infraestructura y vivienda, así mismo la comparativa para minas se ha normalizado tras el cierre de algunas minas el año pasado. El cemento petrolero aún presenta complicaciones.

EE.UU. Esperamos volúmenes estables, gracias a proyectos de infraestructura, aunque continuamos viendo un menor dinamismo en residencial y comercial. En términos de concreto se esperan cifras récord.

Por último, a nivel anual esperamos que la compañía presente cifras en línea con la guía, con una ligera disminución en EBITDA y volúmenes sin cambios para cemento.

Estimados CEMEX- Positivo

Cierre 2025 con repunte. El consenso de analistas estaría esperando un reporte con un incremento en ventas de 5.4% a/a, sin embargo, consideramos que el reporte se podría ver más presionado a lo esperado por el consenso, ya que consideramos que el beneficio en precios no logrará contrarrestar los efectos adversos. Es importante destacar que la compañía continua realizando esfuerzos en reducción de costos.

En México, seguiremos observando un menor volumen derivado de que algunos proyectos estarían siendo pospuestos, así como por una base de comparación fuerte, a pesar de lo anterior esperamos que continúen en línea con la guía 2025 en donde a nivel anual esperan una disminución de un dígito bajo en cemento.

EE.UU. Consideramos que la incertidumbre económica actual seguirá perjudicando resultados, por lo que con base en la guía proporcionada por la compañía esperamos una disminución de un dígito bajo en volúmenes de cemento y de un dígito medio en concreto. Cabe mencionar que la compañía estaría presentando acorde con su Proyecto Cutting Edge un ahorro en EBITDA de USD$200 millones lo que ayudaría a incrementar el margen EBITDA.

Estimados GMEXICO- Positivo

Trimestre impulsado por precio del cobre. Para el 4T25 estimamos un reporte positivo, ya que el incremento en el precio de algunos metales durante el trimestre como +17.0% a/a del cobre y subproductos estarían ayudando a los resultados de la compañía, cabe recalcar que durante el año el precio del cobre incrementó 41.1% a/a. Se espera un incremento en ventas de más del 26.3% a/a, en EBITDA también esperamos un avance considerable. En GMXT se estima una ligera caída año contra año. Cabe recalcar que esta subsidiaria finalizaría a principios de 2026 el desliste de sus acciones en la BMV.

En términos anualizados esperamos que la compañía presente un incremento de doble dígito bajo en ingresos y en Ebitda un avance de 17.9% a/a, lo anterior principalmente por un impulso en Minería gracias a los precio de los metales, se espera que Transportes presente un repoPrevios trimestrales_temporal 4T25rte a la baja. Por último, infraestructura estaría en línea y se espera que en 2026 se concentren más en el sector inmobiliario e infraestructura.

Estimados Aeropuertos y Aerolíneas- Mixto

Gap. En el 4T25 observamos una ligera caída trimestral de 0.87% a/a en el tráfico de pasajeros de GAP a nivel total, afectado principalmente por la caída en el tráfico internacional en noviembre. Por otro lado, el tráfico nacional presenta una recuperación. El consenso espera para este aeropuerto un incremento en ventas a doble dígito y una mejora en Ebitda de 20.3% a/a, aunque podríamos ver una cifra menor. Estimamos márgenes en línea con guía.

En términos del 4T25 el consenso espera para Oma una recuperación en ventas de 5.4% a/a y en Asur incremento de 5.8% a/a, en términos de EBITDA se estima un crecimiento de doble dígito para Oma y una ligera caída para Asur.

Volaris. El consenso espera un incremento en ventas de 7.3% a/a para el cuarto trimestre de 2025, los resultados se verán impulsados derivado de un incremento en el en tráfico de pasajeros de noviembre y diciembre, principalmente por el internacional recuperándose de los efectos adversos por temas migratorios vistos a principios de año. Cabe mencionar que en 2025 el Capex compartido en la guía fue utilizado en gran parte para el mantenimiento de los aviones que serán devueltos al arrendador, efecto que seguiremos viendo en 2026. Por otro lado, presentaron el anuncio de la creación de un grupo de aerolíneas mexicanas en donde participarían tanto Volaris como Viva aerobús y aunque aún está sujeta a aprobación sugerimos estar pendientes ya que se podrían volver un jugador más relevante a nivel internacional.

Estimados Fibramq- Mixto

Sector resiliente. El consenso estima un ligero incremento en ingresos de 1.0% a/a gracias a reanudación de contratos, cabe mencionar que seguimos viendo una pausa en nuevos clientes derivado de la incertidumbre macroeconómica, aunque la tasa de ocupación durante el año fue de más del 95% en industrial y retail 93.4% aproximadamente, lo que indica que continúan siendo una industria bastante resiliente. Esperamos márgenes estables alrededor de 40%.

Las fibras se han mostrado resilientes ante la incertidumbre y se espera que con la renegociación del TMEC la demanda incremente por lo que podríamos esperar un aumento en nuevos clientes en 2026.

Te recomendamos

Previos Reportes Trimestrales – Sector Cemento 3T23

Desempeño Negativo Continua el Buen Momentum en precios. Estimamos un trimestre positivo para el sector, ya que a pesar de que los volúmenes de…

REPORTES TRIMESTRALES: ¿Cómo Van? 2T17

Se dieron a conocer los resultados del ejercicio 2T17 de Asur, Elektra, Funo, Gfnorte, Gissa, Hotel, Ich, Kimber, Maxcom, Ohlmex, Oma, Simec, Unifin…