- Estrategia operativa. Regional reportó mejor a lo esperado en su resultado operativo y neto, manteniendo el crecimiento en su cartera de crédito y con un estable nivel de morosidad, mostrando eficiencias operativas que llevaron a expansiones netas.

- Valuación. Regional cotiza en un múltiplo P/U de 7.6x, comparado con el promedio de 5 años de 8.3x, un nivel atractivo, hacia adelante se espera que conforme mejore el dinamismo económico y sea más atractivo adquirir créditos, podamos esperar un repunte en sus fundamentales.

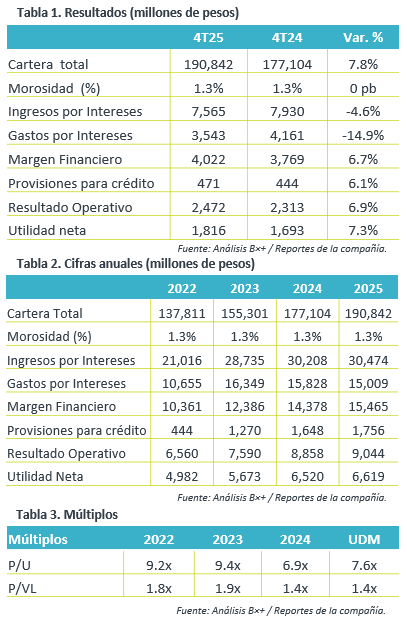

Crecimiento de cartera. La cartera de crédito de Regional al 4T25 fue de $190,842 mdp, aumentando 7.8% a/a, desacelerando su ritmo de expansión, pero manteniendo su crecimiento anual. Dicho resultado es impulsado por el aumento de 5.0% a/a en crédito empresarial (que representa el 79% de la cartera total en etapa 1), además destaca el alza de crédito gubernamental y entidades financieras. La cartera en etapa 2 aumentó 17.0% y en etapa 3 incrementó 9% a/a, sin embargo, el índice de morosidad permaneció en 1.3%, pero con una cobertura de reserva de 1.5x.

Margen Financiero. Como resultado de una reducción en los gastos por intereses de 14.9% a/a, que compensó la disminución de 4.6% a/a en ingresos por intereses, el margen financiero se expandió 6.7% a/a. Mientras en ingresos no financieros, destaca que las comisiones y tarifas aumentaron 12.0% a/a; la colocación de seguros creció 1.0% a/a, y los ingresos por compraventa de divisas disminuyeron 24% a/a.

Captación. La captación tradicional fue de $190,547 mdp, aumentando 13.0% a/a, destacando que los depósitos de clientes institucionales crecieron 103.4% a/a. El costo de la captación tradicional en pesos fue de 4.5%. Por otro lado, al cierre del 4T25, el MIN de la cartera se mantuvo en 7.3%, el ROAE bajó 223 pb hasta 19.1%, con un índice de capitalización de 15.0% a octubre.

Rentabilidad. La utilidad operativa y neta se expandieron 6.9% a/a y 7.3% a/a ante el sólido desempeño en margen financiero y control de la cartera vencida, y pese al incremento de 6.1% a/a en provisiones de crédito.

2025. Así, el grupo financiero terminó el año con un crecimiento en margen financiero de 7.6% a/a, apoyado por una reducción de 5.2% a/a en gastos por intereses, mitigado por un aumento de 6.6% a/a en provisiones de crédito y generando una expansión de solo 1.5% en utilidad neta en el año.

Reporte positivo. Los resultados de Regional positivos, con un crecimiento sólido en su cartera de crédito, con eficiencias en gastos por intereses que favorecieron el resultado operativo y neto, mostrando resiliencia en un entorno económico menos favorable para el sector financiero.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…