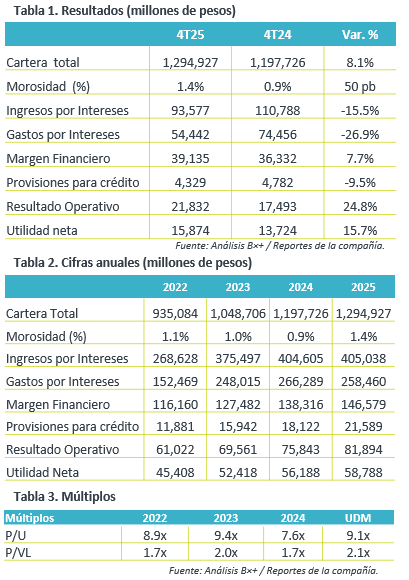

- Mejor de lo esperado. La cartera total y margen financiero se mantuvieron con tasas positivas en el trimestre, pero fueron el resultado operativo y la utilidad neta los indicadores que superaron las expectativas del consenso.

- Valuación. La emisora cotiza en un múltiplo de 9.1x P/U por arriba de su promedio de 5 años de 8.7x, encarecida ante el difícil comparativo anual en utilidades, las cuales aumentaron apenas 4.6% en 2025.

Expansión en Cartera. En el 4T25, la cartera de crédito de GFNORTE aumentó 8.1% a/a, manteniendo el ritmo de crecimiento de trimestres previos y superando el avance del sector. Por segmentos, en cartera etapa 1 (que representa 97.1% de la cartera total), destaca en incremento en la cartera de consumo (+12.0%) -donde resalta la mejora en cartera automotriz y tarjetas de crédito -, mientras que comercial (+5.0%), corporativo (+8.0%) y cartera de gobierno (+1.0%).

Ingresos no financieros. Los ingresos no financieros aumentaron 106% a/a debido a una sencilla comparación y mayores reservas técnicas, ingresos por primas de seguro y un comparativo favorable de ingresos de la operación. Por otro lado, en la comparativa anual, los depósitos vista y plazo crecieron 12.0% cada uno, además de una mejora en la estructura de fondeo.

Rentabilidad. El margen financiero aumentó 7.7% a/a, ante la caída en ingresos financieros compensada por la contracción de los gastos financieros, apoyado por un sólido crecimiento en cartera, mejora en el costo de fondeo y optimización en la estructura de captación. De esta forma y con menores provisiones de crédito, el resultado neto operativo aumentó 24.8% a/a y la utilidad neta se expandió 15.7% a/a.

- De forma anual, el margen financiero se expandió 6.0% a/a, principalmente por menores gastos financieros anuales, así, la utilidad neta anual incrementó 4.6% respecto al año previo.

Indicadores relevantes. El grupo reportó un incremento en el índice de morosidad al ubicarse en 1.4% al cierre del 4T25. El índice de capitalización de Banorte se ubicó en 20.06%, el MIN del banco fue de 6.8% con un índice de eficiencia de 35.8%. Las cifras de Bineo se presentan como operaciones discontinuas.

Resultados positivos. El grupo financiero superó el crecimiento en cartera de crédito al sector financiero, sumado un eficiente manejo del costo de fondeo que le permitió reducir sus gastos financieros y así mejorar su margen financiero. Adicionalmente, menores provisiones de crédito permitieron la expansión a nivel operativo y neto.

Te recomendamos

Trimestral – Grupo Financiero Banorte 1T25

Menor a lo esperado. Aunque el grupo sigue reportando cifras positivas, los resultados del 1T25 en su mayoría estuvieron por debajo de lo esperado…

Trimestral – Grupo Financiero Banorte 3T24

Calidad en la cartera. El grupo sigue acumulando crecimientos en su cartera de crédito, sumando a una contención en su +índice de morosidad, de esta…