- Reporte positivo. La compañía presentó un 4T25, con avances, gracias a un incremento en el volumen de ventas de subproductos e incremento en precio de los metales.

- Dividendo. El 23 de enero se decretó el pago de un dividendo en efectivo de P$1.50 por acción, con un yield de 3.1%.

- Implicación. Esperamos una implicación positiva ya que en el resultado fue mejor a lo estimado por el consenso, así mismo mejoraron márgenes, el precio de los metales continua subiendo impulsados por temas de incertidumbre, por lo que podríamos seguir viendo un panorama similar en 2026.

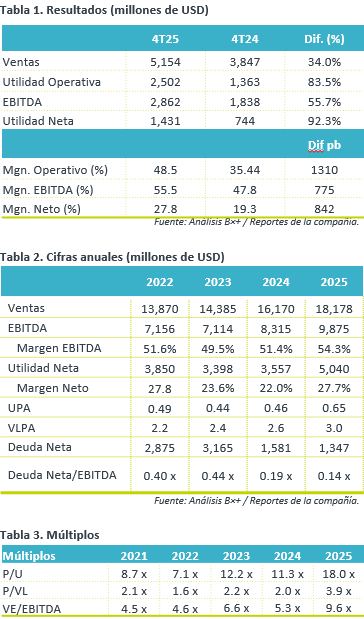

- Récord en 2025. La empresa reportó un incremento en ventas de 34.0% a/a y de forma anual incrementó 17.5% a/a, principalmente por un aumento en volúmenes de ventas de molibdeno, plata y zinc, aunado al avance en el precio del cobre y otros metales. Lo anterior fue parcialmente contrarrestado por la caída en ingresos de la división infraestructura.

Rentabilidad. En términos de EBITDA subió 55.7% a/a gracias a un mejor resultado operativo y a menores costos sobre ventas. Cabe mencionar que los márgenes también se vieron beneficiados, el margen Ebitda creció 775 pb. ROE y ROA crecen contra el cierre del 2024, superando el promedio a 5 años.

División Minera. Las ventas del cuarto trimestre del 2025 crecieron 42.5% a/a derivado de un incremento en las ventas de subproductos. En términos de precios, destacamos el avance en el precio del Oro +55.6% y Cobre +22.0%. En producción los metales que presentaron un mayor incremento fueron, Oro +14.2% a/a, y Molibdeno +9.8% a/a. Cabe mencionar que durante el 4T25 el cash cost decreció 34.2% a/a registrando USD$0.80, gracias a mayores créditos por subproductos y al incremento en precios.

División Transporte e Infraestructura. Los volúmenes transportados fueron 9.5% mayores a/a en toneladas kilómetro, las ventas netas crecieron 13.9% a/a, con un EBITDA de USD$336.4 millones +8.5% a/a. El avance fue liderado por el segmento agrícola. En infraestructura, las ventas netas disminuyeron 27.3% a/a y presenta un retroceso anual de 21.6% a/a, a pesar de lo anterior el margen EBITDA subió de 44.6% en 4T24 a 48.1% en el 4T25 gracias a una menor proporción de costo de ventas sobre ventas, así como por un incremento en depreciación y amortización.

Valuación y Utilidad neta. En Utilidad neta presenta un avance gracias al mejor resultado generalizado y mayores ingresos financieros. La compañía utilizó el flujo para el pago de dividendo y capex. En términos de múltiplos GMEXICO cotiza por arriba de su promedio a 5 años tanto EV/EBITDA, como en PU.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Esta nota resume de forma oportuna los resultados al 4T17 de compañías como: Cuervo, Gcarso, ICH, Simec, Gsanbor, Chdraui, Gissa, Fiho. Cuervo…

RITMO TRIMESTRAL MÉXICO

Bachoco dio a conocer sus resultados de 4T17 en donde los ingresos incrementaron 5.9% y Ebitda tuvo una contracción de 16.9%. El primer resultado en…