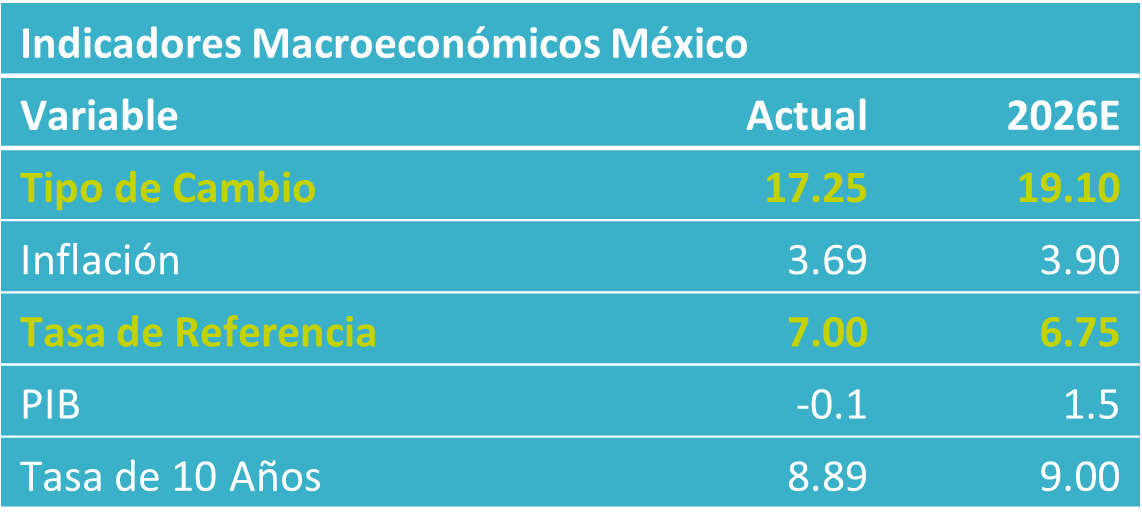

- Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango objetivo para la tasa de los fondos federales a 3.50-3.75%, en línea con lo previsto por nosotros y el consenso.

- Relevante: El texto dejó entrever una mejor evaluación de las condiciones económicas. Después de tres recortes al hilo, el Comité decidió mantener sin cambios las tasas de interés, con dos funcionarios apoyando una baja de 25 pb.

- Implicación: Una mayor estabilidad en el empleo y una inflación arriba de la meta, si bien menos presionada, suponen espacio para pocos ajustes en tasas de interés este año. Ello, en ausencia de interferencia política en el Fed. En México, los riesgos al alza sobre el panorama inflacionario y la postura monetaria actual dejan nulo espacio para que la tasa de referencia de Banxico baje al inicio del año.

- Mercados: El rendimiento a 10 años del bono del tesoro reaccionó al alza inicialmente, tocando hasta 4.27%. Su símil mexicano rebotó tras ver un mínimo de 8.88%. El USDMXN extendió sus alzas iniciales.

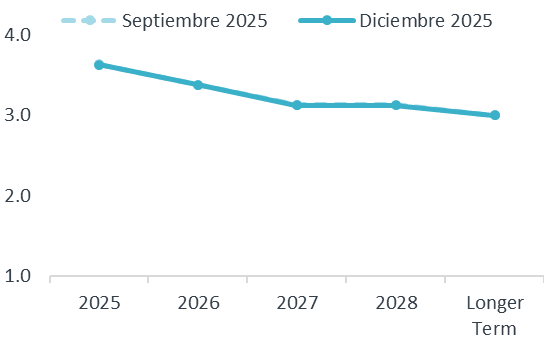

Gráfica 1. Mediana de proyección tasa objetivo, FOMC (%)

Fuente: Análisis B×+ / Fed.

Estabilidad en el mercado laboral

El texto reflejó una mejor evaluación sobre las condiciones económicas. Notó que la actividad se expandió un ritmo “sólido”, cuando en diciembre evaluaba que el crecimiento era “modesto”. Explicó que la generación de empleo permanece “baja”, pero ya no se desacelera, y que la tasa de desocupación parece estabilizarse. Sobre la inflación, reiteró que continúa “algo elevada”, ya sin hacer referencia a que esta venía aumentado.

El texto mantuvo que el panorama es incierto. Subrayó que el Comité seguirá atento a los riesgos de ambos lados de su mandato, y, en esta ocasión, retiró la frase que describía que los riesgos para el empleo “se elevaron en meses recientes”.

Dos disidentes; apoyaron otra baja en tasas de interés

Después de tres recortes consecutivos de 25 pb. cada uno, el Comité decidió en su primera reunión del año mantener el rango objetivo para el rendimiento de los fondos federales en 3.50-3.75%, quedando en mínimos desde finales de 2022. La decisión fue de nuevo dividida. El gobernador S. Miran — quien en ocasiones anteriores apoyó recortes de 50 pb. — ahora votó por una disminución de un cuarto de punto. El Gobernador Waller apoyó un movimiento similar.

La guía prospectiva no mostró cambio alguno con relación al texto de diciembre. El Comité adelantó que revisará cuidadosamente los datos, el panorama y el balance de riesgos “al considerar la magnitud y temporalidad de ajustes adicionales” en tasas de interés.

Margen para pocos ajustes en el año; atención a presión política

Si bien la inflación ha presentado un comportamiento más favorable en el margen, dejando atrás algunos efectos de las tarifas, se prevé que ella continúe encima de la meta de 2% a lo largo del año. Por su parte, el mercado laboral parece más estable y se estima que la actividad económica mejore ligeramente. De confirmarse este escenario, anticiparíamos solamente un par de ajustes de 25 pb. en las tasas de interés. Por otro lado, la presión política y el perfil del próximo presidente del Fed pueden abrir la puerta a un sesgo más laxo en las decisiones del banco central.

En México, el choque inflacionario esperado para enero pareció ser poco menor a lo temido. No obstante, la inflación subyacente continúa renuente y encima del 4% a/a en un entorno de atonía en la actividad económica. Asimismo, predominan los riesgos al alza sobre el panorama inflacionario. Banxico enfrenta este entorno con una postura monetaria neutral y varios miembros de la Junta de Gobierno prevén bajar más la tasa referencial, si bien señalando que los ajustes serán más graduales. Dado esto último y la prudencia que exige el panorama inflacionario, no prevemos que Banxico ajuste su tasa referencial en la primera parte del año.

Te recomendamos

ECO B×+: Fed: Pausa con sabor a halcón…

Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango del objetivo de los fondos federales entre 5.25- 5.50%, en línea con nuestra…

ECO B×+: Alarga pausa monetaria…

Noticia: Hace unos minutos, Banxico anunció que la tasa objetivo se mantendrá en 4.25%, en línea con nuestra proyección. Relevante: La decisión fue…