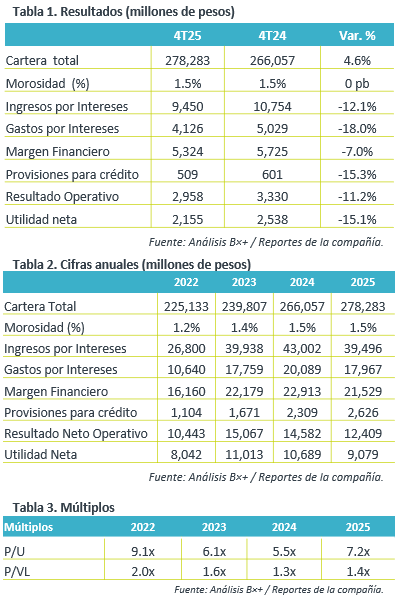

- Contracción de indicadores. El banco presentó contracciones en la mayoría de sus indicadores, reflejando presiones en ingresos por intereses por los ajustes en tasas de interés, sin embargo, reportó caídas menos pronunciadas que lo estimado por el consenso.

- Valuación. La emisora cotiza a un múltiplo P/U de 7.2x, por debajo del promedio de 5 años de 7.0x, aunque cotiza a descuento respecto a su promedio, se mantiene una expectativa de contracción en sus utilidades anuales tras su guía 2026.

Debajo del sistema. En el 4T25, la cartera de crédito de Banco del Bajío creció 4.6% a/a, siguiendo la tendencia que se ha observado en trimestres previos, pero a menor ritmo que todo el sistema financiero. Resalta el incremento de créditos empresariales (+5.2%), consumo (+11.4%) y gubernamental (+12.1%), que compensaron la caída en crédito de vivienda (-15.4%) e instituciones financieras (-11.4%). Cabe mencionar, que su índice de morosidad se mantuvo en 1.5%, con un ROAE de 19.4% y un MIN de 6.0% al 4T25.

Margen Financiero. Los ingresos por intereses disminuyeron ante la baja de 230 pb en la tasa promedio sobre activos, mientras que los gastos por intereses también se contrajeron por una menor tasa promedio de pasivos (-160 pb), de esta forma, el margen financiero cayó 7.0% a/a, siguiendo la tendencia negativa de trimestres previos.

Rentabilidad. La contracción del margen financiero fue parcialmente compensada por menores provisiones para crédito y un aumento de 11.0% a/a en ingresos no correspondientes a intereses, sin embargo, un aumento de 5.8% a/a en gastos de administración y promoción, resultados en una contracción de 11.2% a nivel operativo y sumado a mayores impuestos a la utilidad, terminó en una reducción de 15.1% a/a en utilidad neta.

Resultado 2025. De esta forma, el margen financiero anual cayó 8.2% a/a, el resultado neto operativo se contrajo 14.9% a/a y la utilidad neta disminuyó 15.1% a/a. Así, presentó cifras en línea con la guía ajustada presentada en julio de 2025.

Reporte débil. Los resultados de Banco del Bajío fueron débiles, aunque en línea con la expectativa ante la debilidad económica y elevadas bases de comparación. Sin embargo, resalta un crecimiento de cartera menor que lo que reporta el sistema financiero, y que acumula dos años de caídas en la utilidad anual. Hacia 2026, el banco espera un crecimiento de entre 8%-10% en cartera, y una contracción de entre 0.9% -9.1% en utilidad neta.

Te recomendamos

Trimestral – Banco del Bajío 3T25

Supera expectativas. Los resultados financieros de Banco del Bajío superaron las estimaciones del consenso en el resultado operativo y neto, sin…

Trimestral – Banco del Bajío 2T25

Disminuyen guía 2025. Derivado de los resultados del trimestre, el banco revisó a la baja su guía anual, de 8%-11% a 5%-6% en crecimiento de cartera,…