- Expectativas. Qualitas prevé que la tendencia de crecimiento en primas emitidas continúe durante el 2026, y el cambio fiscal será absorbido por la empresa para no generar mayor sensibilidad al precio, y hacia adelante buscar la normalización en el índice combinado.

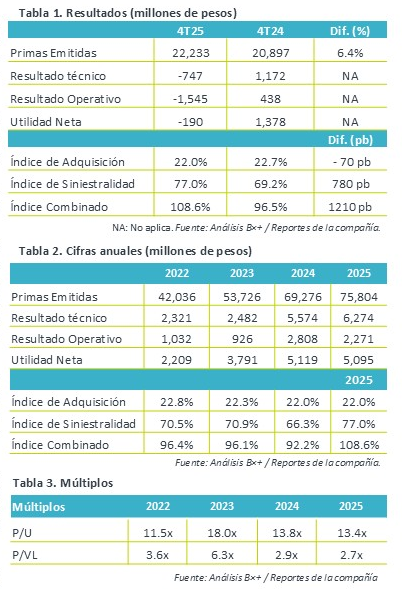

- Valuación atractiva. La aseguradora cotiza en un múltiplo P/U de 13.4x, acercándose a su promedio de 5 años de 14.2x.

- Reacción. Esperamos una reacción negativa ante los impactos observados en los resultados financieros del trimestre.

Sólido crecimiento. Qualitas reportó 6.07 millones de unidades aseguradas al 4T25, (+5.8% a/a), apoyado por el crecimiento de 5.2% a/a de México (que representan el 94.9% del total). Por otro lado, la venta de unidades nueva cayó 2.2% a/a ante una menor demanda de unidades pesadas.

Primas emitidas. En el 4T25, la compañía incrementó 6.4% a/a las primas emitidas, apoyado por el crecimiento de primas de instituciones financieras (+29.4%) y subsidiarias en el extranjero (+21.1%), que compensó la caída de 3.7% a/a en primas del negocio tradicional (que representa 62.7% de las primas totales). Lo anterior como un efecto de sensibilidad al incremento en tarifas por el entorno competitivo.

Adquisición y Siniestralidad. Durante el trimestre, nuevamente el costo de adquisición se presionó por el aumento en la emisión a instituciones financieras, mientras que la siniestralidad se deterioró debido al costo retroactivo de la aplicación de la nueva Ley de Ingresos 2026, que implicó un costo no recurrente de $2,406 millones de pesos (excluyendo este efecto el índice de siniestralidad se ubicaría en 62.2%).

Rentabilidad. Derivado de la presión extraordinaria en el costo de siniestralidad, Qualitas presentó una pérdida desde el resultado técnico, parcialmente compensando por la ganancia de $1,225 mdp del resultado integral de financiamiento, sin embargo, finalizó el trimestre con una pérdida neta.

2025. De forma anual, la empresa reportó un crecimiento de 9.4% a/a en las primas emitidas, y una expansión de 12.6% en el resultado técnico, sin embargo, finalizó con una contracción de 19.1% a/a en el resultado operativo y un ligero descenso de 0.5% a/a en las utilidades anuales.

Trimestre complicado. La aseguradora fue afectada por un costo no recurrente en siniestralidad, lo que deterioró su resultado operativo y neto, pese al sólido resultado de sus inversiones. No obstante, la nueva implementación fiscal será un cambio permanente pero manejable de manera trimestral. La sólida participación de mercado y estabilidad financiera de Qualitas se mantendrán hacia adelante.

Te recomendamos

Trimestral- GCC 4T25

Cierre de 2025 positivo. GCC presentó un 4T25 positivo, derivado de mejora en demanda, estabilización de base de comparación en cemento petrolero y…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…