Perspectiva

+Para la jornada de hoy, diversos factores mantendrían limitado el apetito por riesgo. Los mercados reaccionan a la nominación de Kevin Walsh a la silla del Fed, anunciada esta mañana por el presidente Donald Trump. Ello en un contexto de tensiones sobre la independencia de la conducción en la política monetaria, pues Walsh mostró durante su paso como Gobernador del Fed un perfil restrictivo, pero en declaraciones reciente s pareció alinearse con el deseo de tasas más bajas expresado por el presidente Donald Trump. A esto se suma un sentimiento de tensión particularmente en los sectores vinculados con la IA —ya característica—, lo que lleva al mercado a examinar con lupa cualquier novedad del sector. En el frente legislativo, la atención está puesta en un potencial acuerdo que permita fondear al departamento de migración, y evite otro cierre temporal del gobierno en EE. UU.

s pareció alinearse con el deseo de tasas más bajas expresado por el presidente Donald Trump. A esto se suma un sentimiento de tensión particularmente en los sectores vinculados con la IA —ya característica—, lo que lleva al mercado a examinar con lupa cualquier novedad del sector. En el frente legislativo, la atención está puesta en un potencial acuerdo que permita fondear al departamento de migración, y evite otro cierre temporal del gobierno en EE. UU.

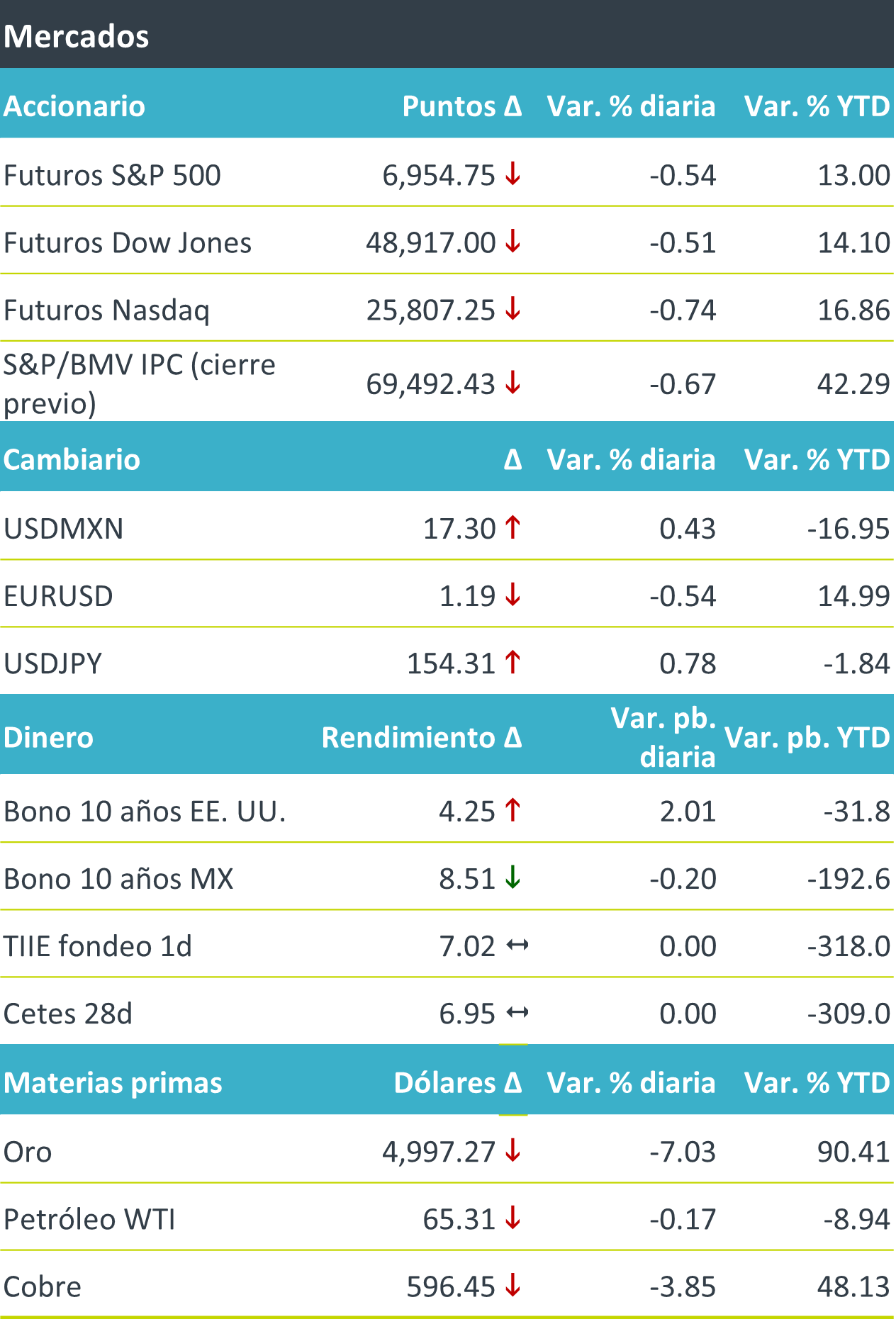

+Los futuros de los índices estadounidenses operan a la baja, tras incertidumbre y tensión en varios frentes. En Europa, el Euro Stoxx 50 sube 0.9% ante sólidos datos económicos del PIB en la Eurozona. En renta fija global, el bono del tesoro a 10 años avanza, manteniéndose cerca de su nivel más alto desde septiembre, asimilando el aumento en la inflación al productor conocido esta mañana. En divisas, el dólar se fortalece marginalmente (DXY +0.37%), mientras que el USD/MXN se debilita en línea con demás monedas emergentes, frente un mercado que muestra aversión al riesgo por la mañana. En materias primas, el crudo inicia la sesión a la baja buscando eliminar su avance de ayer, catalizado por comentarios los del presidente de los EE.UU. referentes a la amenaza militar hacía Irán con miras a lograr un acuerdo nuclear, mientras que el oro igualmente tensiona su reciente racha alcista operando con pérdidas.

Al detalle

+ El PIB preliminar del 4T para México registró un crecimiento de 0.7% anual en 2025, impulsado por un aumento de 7.6% en las exportaciones. En el comparativo, la economía creció 0.8% frente al 3T y 1.6% respecto al mismo trimestre de 2024.

+ En los EE. UU., la inflación al productor superó las expectativas del consenso y se ubicó en 0.5% mensual y 3.0% anual, reflejando presiones inflacionarias en el sector servicios.

+ En materia de crecimiento económico; Los datos del PIB anuales en Europa se mostraron resilientes y mayores a los esperados por el consenso; Unión Europea (1.6%), Alemania (0.4%), Francia (1.1%).

+ Chevron publicó utilidades del 4T mejor a lo esperado gracias a una producción récord, la compañía presentó utilidades de USD$1.52 por acción.

+SanDisk compartió sólidas previsiones, lo que ocasionaría un incremento del 22% en sus acciones, así mismo sus resultados superaron los estimados tanto en ingresos como en utilidades.

A seguir…

+El día de hoy, en EE. UU., se esperan comentarios del presidente del Fed de St. Louis; Alberto Musalem. Además, se dará a conocer el Índice PMI manufacturero de China preliminar correspondiente a enero.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…