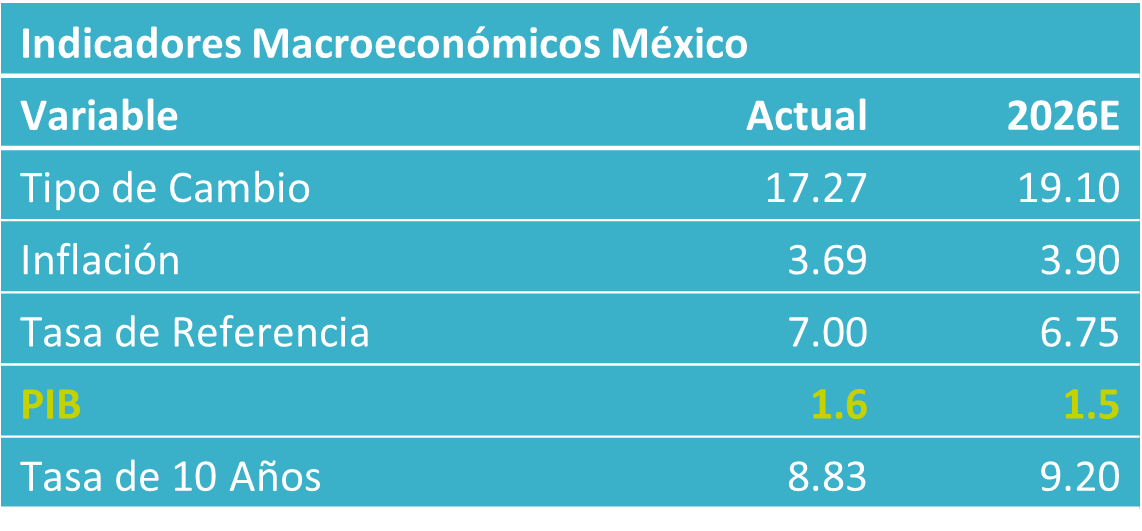

- Noticia: La cifra oportuna del PIB de México al 4T25 exhibió un crecimiento de 1.6% a/a, superando nuestro pronóstico (1.0%) y el del consenso (1.3%). Con ajustadas por estacionalidad, avanzó 0.8% t/t. El dato revisado se publicará el 23 de febrero.

- Relevante: El PIB observó su mayor variación trimestre a trimestre en cinco lecturas, recuperándose del tropiezo del 3T, que en parte se debió a la fuerte temporada de lluvias. En todo 2025, el crecimiento fue de 0.6%, liderado por la rama agropecuaria, siendo seguida por la de los servicios.

- Implicación: La elevada incertidumbre interna y externa seguirá siendo un lastre relevante. La actividad exhibirá mayor dinamismo toda vez que parte de la incertidumbre ceda (e. g. conclusión favorable de revisión del T-MEC), y esto sea acompañado de tasas reales algo menores y de la derrama económica por eventos deportivos.

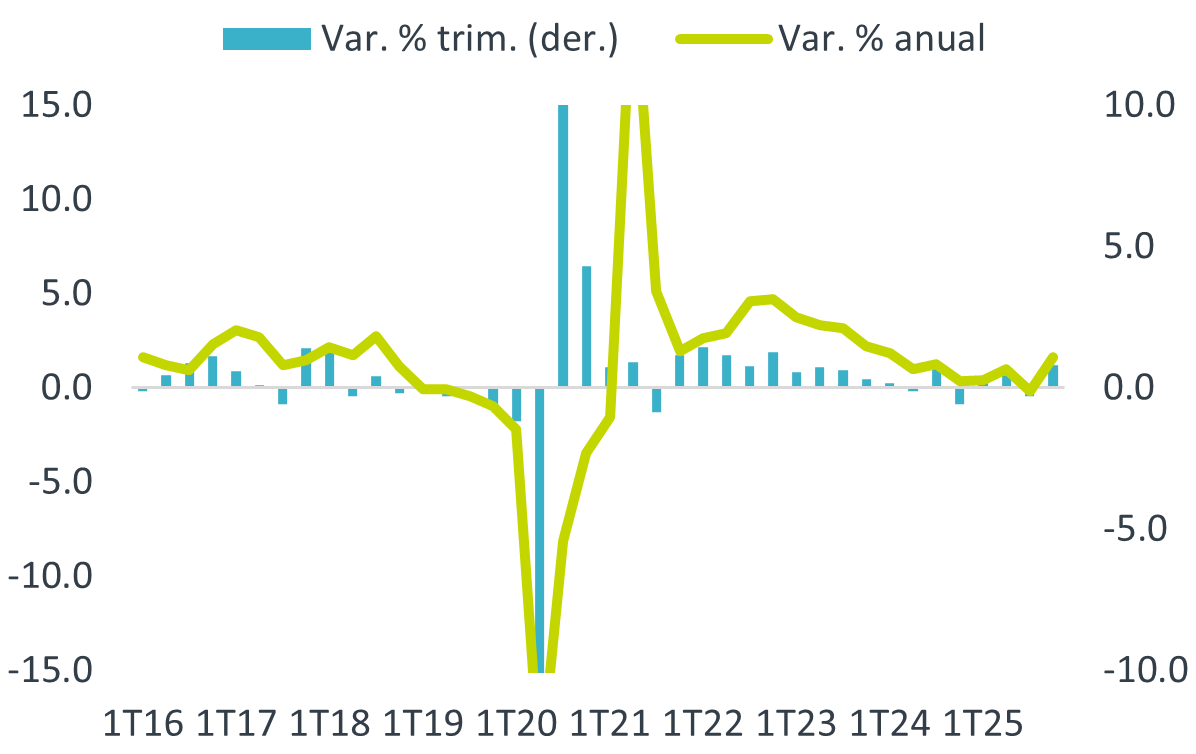

Gráfica 1. PIB a precios constantes*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / Inegi.

Industria, el lastre para la actividad

Con cifras originales, el producto exhibió su primera expansión en tres observaciones y la mayor desde el 2T24. Con cifras desestacionalizadas, la variación anual fue la mayor en casi dos años (1.6%). La variación trimestral presentó un fuerte regreso del tropiezo del 3T (-0.2%), siendo su mejor observación en cinco lecturas. El producto creció 0.6% en todo el año, donde el alza en los sectores primario (3.7%) y servicios (1.4%) compensaron el retroceso en la rama secundaria (-1.2%)

- Agropecuario (6.0% a/a, -2.7% t/t). Revirtió parte de las fuertes alzas que demostró a lo largo del año. Resintió la disminución en las exportaciones del sector y el lento dinamismo en la manufactura de alimentos, proxy para la demanda intermedia.

- Industria (0.3% a/a, 0.9% t/t). Presentó un regreso parcial contra el fuerte tropiezo del 3T. La mejora fue más evidente en la construcción, la cual en la lectura previa puso ser restringida por las lluvias atípicas, además de resentir la caída en la obra pública y en la inversión privada. La manufactura pareció exhibir estabilidad, recibiendo soporte por parte de la expansión en manufacturas no automotrices.

- Servicios (2.0% a/a, 0.9% t/t). Mostraron su mayor alza en casi dos años. Ello en parte podría explicarse al mejor dinamismo en el comercio, y en los servicios de transporte, recreativos, y de alojamiento y preparación de alimentos, que fueron afectados por la más fuerte a lo usual temporada de lluvias en el 3T.

Probable que le falte gas al arranque de 2026

Prevemos un bajo ritmo de crecimiento económico al inicio del año. Prevalece la incertidumbre y la economía estadounidense se ha enfriado. La actividad mejorará entrado el año, sujeto a la revisión del T-MEC, a que las tasas de interés reales bajen un poco y a la derrama económica que generen los eventos deportivos.

El consumo privado encontrará apoyo en el crecimiento salarial, al tiempo que el empleo formal muestra un dinamismo casi nulo. En adelante, se estima una marginal mejora en el empleo y que las condiciones financieras se desaprieten un poco. En verano se prevé mayor gasto en servicios, ante la Copa Mundial de Fútbol.

La obra pública continuará limitada este año. La incertidumbre interna y externa y las altas tasas de interés reales han afectado a la inversión privada desde el 2S24. No obstante, parte de la incertidumbre cederá una vez que se actualice el T-MEC, y Banxico ha relajado su postura monetaria.

El panorama para la exportación en el corto plazo es frenado por la desaceleración económica en los EE. UU. y los vaivenes en la política comercial. En adelante, se estima que esa economía se reencamine hacia su potencial. Ello y la conclusión de la actualización del T-MEC apoyarán a las exportaciones mexicanas.

Te recomendamos

IGAE noviembre: No consolidó rebote post lluvias

Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) se retrocedió 0.1% durante noviembre, contra el crecimiento de…

Perspectivas B×+: Afinamos proyecciones para PIB y MXN…

Complicado que PIB retome el vuelo La actividad presentó un pobre crecimiento en la primera mitad del año, y aparentemente rebotó al arranque del 3T,…