Nuestro objetivo es detectar aquellas compañías en el mercado nacional que tengan la capacidad de entregar utilidades de forma sostenida en el tiempo y que, además, ofrezcan una valuación atractiva, para así ofrecer un rendimiento superior al índice de referencia (S&P/BMV IPC).

Nuestra estrategia de inversión se encuentra sustentada por los siguientes ejes: crecimiento en ingresos; rentabilidad; valuación; generación de flujo libre de efectivo; niveles de endeudamiento; administración de la compañía; y, modelo de negocio.

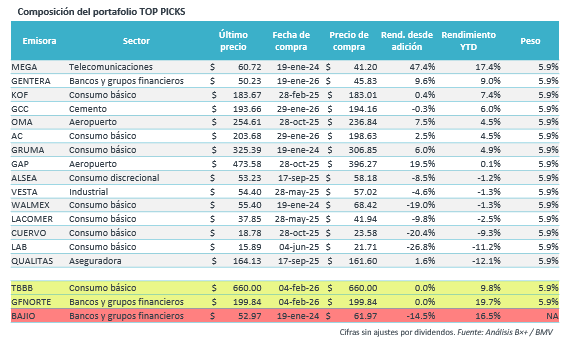

Entra TBBB

- Integramos en nuestra Estrategia a la emisora TBBB, quien opera las Tiendas 3B, ya que consideramos que es una empresa de alta calidad, con un modelo de negocio funcional y escalable, que presenta un panorama optimista. Asimismo, observamos una oportunidad en la empresa dado el sector de consumo en que se ubica y ante la expectativa de mejor dinamismo económico y de consumo en México.

- Cabe destacar que la empresa, aunque está listada en el mercado estadounidense, cuenta con su registro dentro del Sistema Internacional de Cotizaciones (SIC), y considerando que el 100% de sus ventas son provenientes de México, abrimos la oportunidad a la estrategia de incluir a la emisora dentro de nuestro portafolio.

- Resalta que la compañía ha logrado tasas de crecimiento en ingresos anuales cercanas al 30–35%, además que un aumento de Ventas Mismas Tiendas de doble dígito, sumado a un ritmo de aperturas superior a 500 tiendas anuales.

- A nivel operativo, los márgenes EBITDA se han mantenido estables alrededor de 5%, con alta posibilidad de aumentar mas de 150bps conforme el lenguaje ya no sea «crecimiento», sino «mejora operativa» (hoy ya algunas tiendas ya maduras reconocen esa mejora de márgenes), con un capital de trabajo estructuralmente favorable que financia parte del crecimiento.

- Respecto a valuación por múltiplos, la compañía aún ha reportado pérdidas netas en sus últimos reportes trimestrales, por lo que sus múltiplos P/U son negativo y no comparables, mientras que su múltiplo EV/EBITDA actual es de 88.6x dado el rally que ha tenido en los últimos 12 meses y para 2026 se espera que normalice su valuación y cierre en 42.0x.

- La integración de esta posición en el portafolio se realiza sin retirar alguna emisora, por lo que nuestra estrategia incluye ahora 17 empresas, las cuales tendrán una ponderación de 5.9%, manteniendo la característica de ser equiponderado.

Entra GFNORTE

- Retomamos la posición GFNORTE, dada la preferencia de esta empresa como líder del sector financiero y ante sólidos fundamentales y perspectiva positiva para el grupo.

- Tras presentar un reporte trimestral 4T25 con crecimiento de 8.1% a/a en cartera total, así como una expansión de 15.7% a/a en utilidad neta del trimestre, sumado a cerrar todo el 2025 positivo, con una mejora de 6.0% a/a en margen financiero y alcanzar un crecimiento de 4.6% a/a en utilidad neta anual, reiteramos la solidez del grupo ante un contexto económico poco favorable para el sector.

- Adicionalmente, se presentó la guía anual para 2026 en el que proyecta un crecimiento de entre 8% -11% para la cartera de crédito, así como utilidades anuales de entre $62,000-$64,000 millones de pesos, que implica un crecimiento de entre 5.5%-8.9% a/a.

- Resaltamos su sólido nivel de rentabilidad ROE de 23.6%, por arriba del promedio de 18.8% de sus comparables del mercado mexicano.

- Adicionalmente, el consenso del mercado asigna un Precio Objetivo a 12 meses de $216.2 por acción, que representa un retorno potencial de 8% respecto su precio actual. Esto sin considerar que se espera un mejor dinamismo para la economía mexicana, en donde podamos ver al grupo ganar participación de mercado.

Sale BAJIO

- Retiramos nuestra posición de Banco del Bajío, aprovechando el desempeño reciente de la emisora en los últimos meses, cerrando la posición con una pérdida de 15.5% desde su adición el 19 de enero de 2024 con un precio de $61.97 por acción.

- Nuestra estrategia busca posicionarse en un mejor panorama para el sector financiero y aquella empresa que pueda capturar mejor el desempeño que esperamos hacia adelante.

- La firma presentó un 4T25 débil, con aumento de 4.6% a/a en cartera total, por debajo del observado por el sistema financiero de la banca múltiple, además reportó la contracción de 15.1% a/a en utilidad neta del trimestre. Así, cerró el 2025 con una reducción de 6.0% a/a en margen financiero y una disminución de 15.1% a/a en utilidades anuales.

- Además, la emisora proyecta un crecimiento de entre 8%-10% en cartera de crédito, pero una contracción de -0.9% y -9.1% a/a en utilidad neta anual para el 2026.

Te recomendamos

Portafolio B×+: Top Picks: Entra GENTERA, Sale GFNORTE

Nuestro objetivo es detectar aquellas compañías en el mercado nacional que tengan la capacidad de entregar utilidades de forma sostenida en el tiempo…

BURSATRIS: Cambios IPyC: Entra Gmxt, Sale Lab

El pasado viernes luego del cierre de la jornada bursátil, S&P anunció los cambios respecto del rebalanceo programado. Los cambios se realizarán…