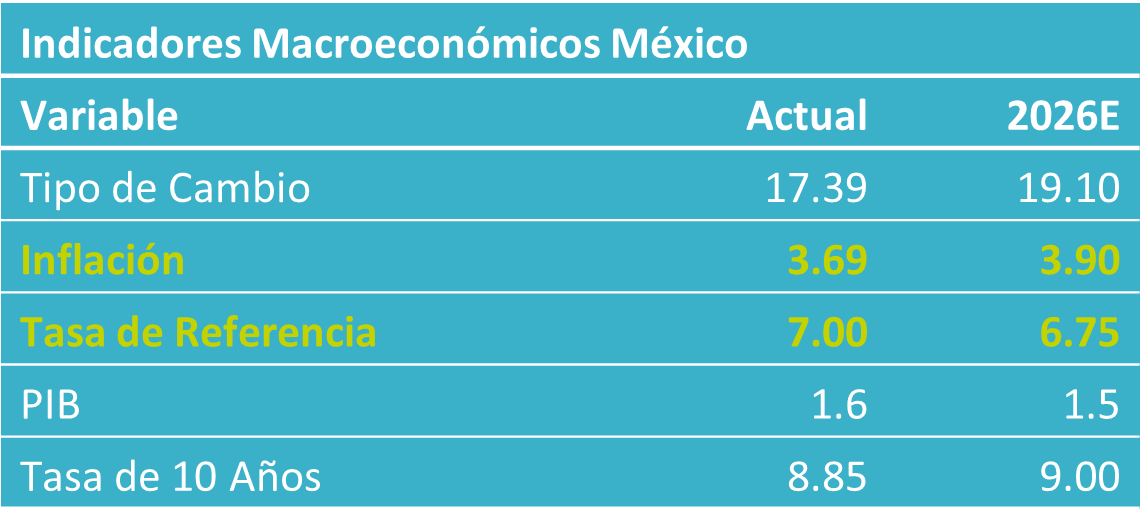

- Noticia: Hace unos minutos, Banxico mantuvo el objetivo de la tasa de interés en 7.00%, en línea con nuestra expectativa y la del consenso.

- Relevante: La decisión de detener las bajas en la tasa de referencia fue unánime; obedeció al nuevo pronóstico de inflación y a la necesidad de evaluar por completo los efectos de los cambios fiscales sobre los precios.

- Implicación: Con un panorama inflacionario complejo y el nivel actual de la tasa de referencia, no podemos descartar que la pausa monetaria se extienda por unos meses, si bien la guía futura conocida hoy refleja el sesgo por bajar tasas de la mayoría de la Junta de Gobierno.

- Mercados: La decisión era esperada. El tipo de cambio mantuvo su alza inicial; el rendimiento del bono mexicano a 10 años borró parcialmente sus avances, pasando de 8.87% a un mínimo de 8.84%.

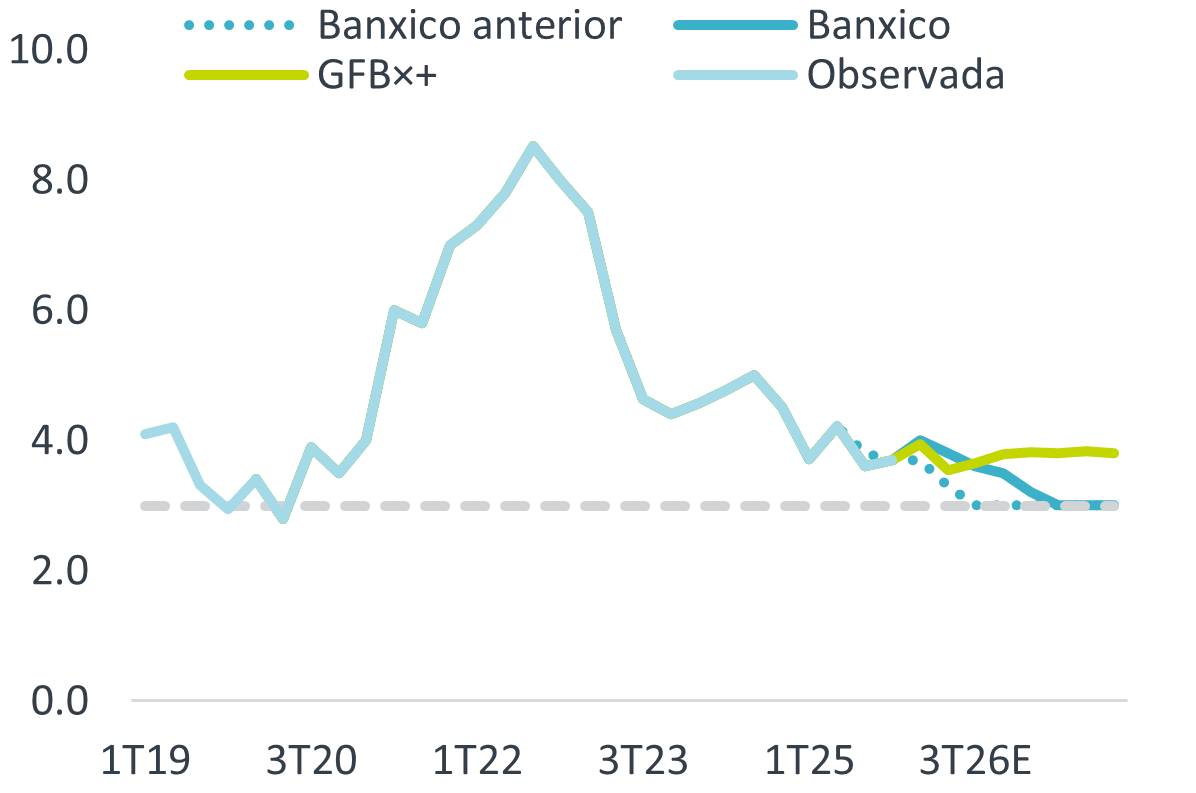

Gráfica 1. Inflación promedio trimestral (var. % anual)

Fuente: Análisis B×+ / BANXICO / INEGI.

Convergencia de inflación al 3% será más gradual

El comunicado resaltó que la actividad económica repuntó en el último trimestre de 2025, sin dejar de alertar que predominan riesgos a la baja para la variable en un entorno de incertidumbre y disputas comerciales. De igual manera, el texto rescató que el peso volvió a apreciarse y que disminuyeron los rendimientos de los valores gubernamentales.

Se indicó que la desaceleración en la inflación general durante el periodo se debió a la baja en el índice no subyacente (volátil). Por otro lado, se reconoció el aumento en el índice subyacente, el cual es importante notar que desde mayo exhibe variaciones anuales mayores al 4%. El documento rescató el incremento en la inflación esperada al cierre de este año en las encuestas a analistas.

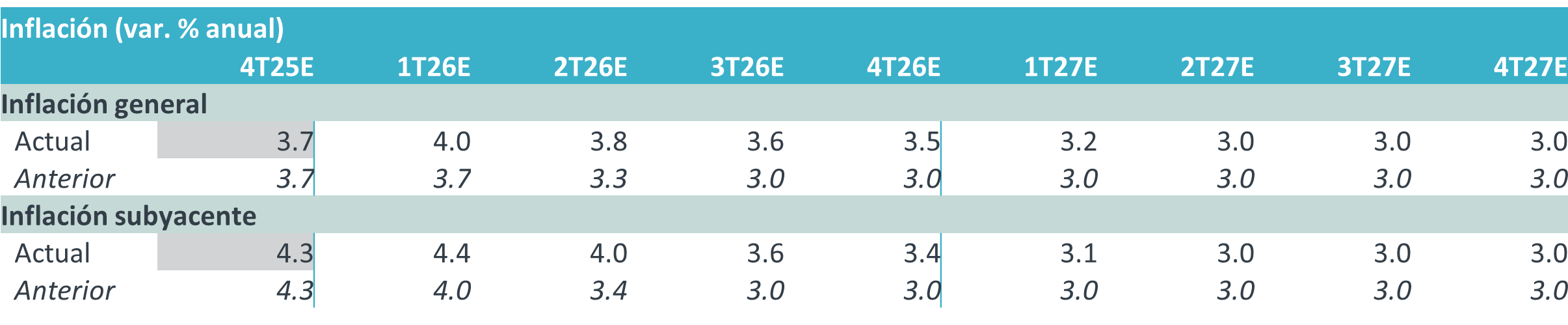

El Banco Central elevó su pronóstico de inflación general y subyacente del 1T26 al 1T27, siendo la séptima ocasión al hilo en la que el del subyacente es incrementado. Ahora el Instituto prevé que la inflación convergerá a la meta de 3% en el 2T21, ya no en el 3T26. Se explicó que el cambio incorporó principalmente el efecto de los ajustes fiscales (IEPS, aranceles) y una mayor renuencia en los servicios. El texto reiteró que el balance de riesgos se mantiene inclinado al alza, especificando que este es “más equilibrado”, cuando antes señalaba que era “menos pronunciado que el enfrentado entre 2021 y 2024”.

Todos apoyaron detener ciclo de baja en tasas… Por ahora

Después de una serie de recortes ininterrumpidos que comenzó a mediados de 2024, la Junta de Gobierno decidió por unanimidad dejar la tasa de interés objetivo sin cambios. Ello reflejó principalmente el incremento en los pronósticos de inflación y la necesidad de seguir evaluando el efecto de los cambios fiscales, lo que se sumó a elementos mencionados anteriormente, como el comportamiento del tipo de cambio, la debilidad económica y el grado de la restricción monetaria implementado anteriormente.

Se acotó que la decisión representa “una pausa en el ciclo de disminuciones”. Además, la guía prospectiva adelantó que se “valorará realizar ajustes adicionales a la tasa de referencia”, un ligero cambio contra la guía de diciembre, que especificaba que se “valorará el momento de realizar ajustes adicionales”.

Pausa puede extenderse a mediados de año

El panorama es complejo. Prevemos que la inflación continúe elevada, incluso alcanzando 4% durante el 1T. La variable reflejará diversos choques de naturaleza más temporal (aumentos al IEPS y aranceles, mundial de fútbol), aunado a un contexto de presiones salariales, baja productividad y menor holgura económica. Dado este panorama, y que la tasa de referencia se encuentra dentro del rango estimado para su nivel neutral, estimamos probable que Banxico mantenga la tasa referencial sin cambios unos meses más.

Tabla 1. Inflación promedio trimestral (var. % anual)

Fuente: Análisis B×+ / Banxico / INEGI.

Te recomendamos

ECONOTRIS: Banxico Deja Tasa en 7.50%… Por Ahora

Noticia: Hace unos minutos, Banxico mantuvo sin cambios la tasa de referencia en 7.50%, en línea con nuestro pronóstico en GFBX+ y del consenso de…

ECONOTRIS: Inflación MX Febrero, Mejora Estimados

Noticia: La inflación de México correspondiente a febrero creció 5.34%, por debajo del 5.37% estimado por el consenso y por GFBX+. La inflación…