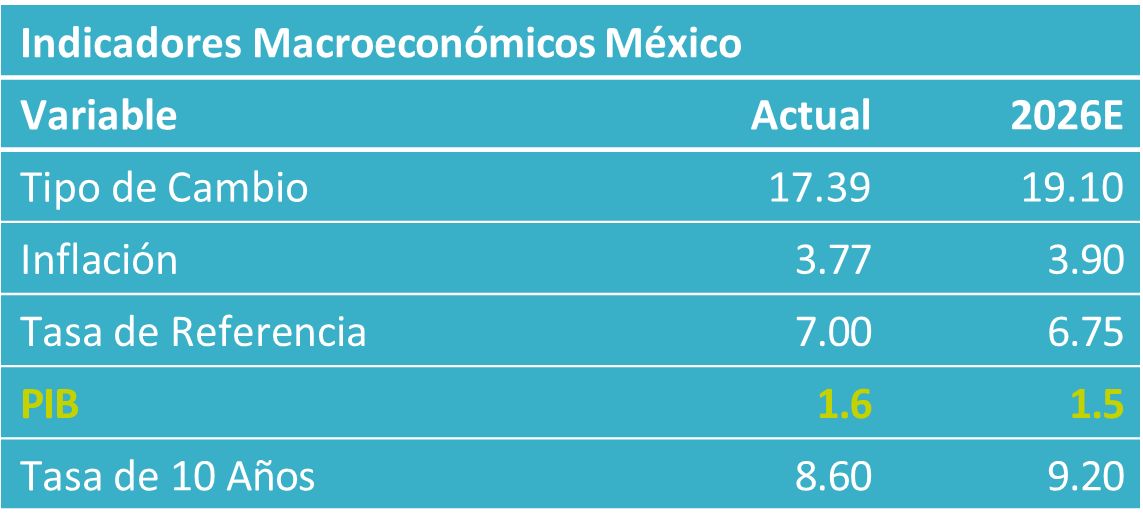

- Noticia: El pasado jueves 05 de febrero, el INEGI dio a conocer el indicador del consumo privado (IMCP) correspondiente a noviembre de 2025, el cual creció 2.8% a/a y se contrajo en 0.5% m/m, con cifras ajustadas por efectos estacionales.

- Relevante: Pese a que el comparativo anual sigue en positivo, en noviembre el IMCP retrocedió frente al mes previo —primera baja tras cinco avances—, con la debilidad concentrada en los bienes importados, mientras que el componente nacional, tanto en bienes como en servicios, se mantuvo prácticamente plano. Todo ello, en un entorno de moderación en la generación de empleo, inflación persistente, remesas a la baja y una confianza del consumidor debilitada.

- Implicación: El consumo privado se ve presionado hacia adelante:, Un menor ritmo de generación de empleo que acota hasta dónde pueden seguir creciendo los salarios mínimos; además, persiste una inflación renuente y un tipo de cambio apreciado. La revisión del T‑MEC sobre el segmento importado y la trayectoria de la inflación —vía las expectativas— serán determinantes en el mediano plazo.

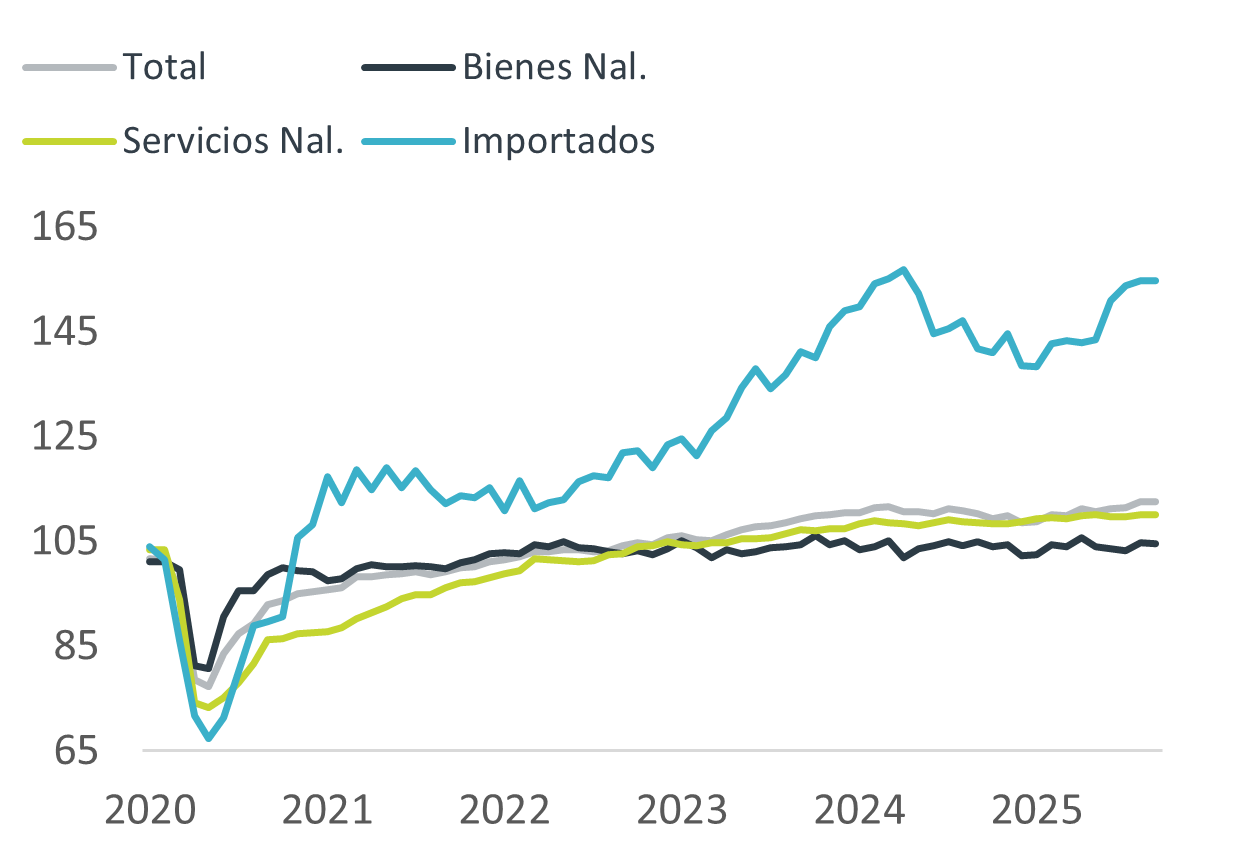

Gráfica 1. Consumo privado (índice base 2018=100)*

*Cifras ajustadas por estacionalidad. Fuente: GFB×+ / INEGI.

Desacelerándose

A tasa anual y con cifras ajustadas por estacionalidad, el consumo privado se desaceleró de 4.1% a 2.8%, hilando ocho lecturas positivas. Por su parte, a tasa mensual y también con cifras desestacionalizadas, el indicador presentó su primer dato en terreno negativo tras una racha de 5 lecturas positivas mes a mes.

Por componentes, el tropiezo de noviembre del IMCP se explicó por la contracción del consumo importado (-2.9% m/m), que revirtió parte del repunte de octubre (+6.5%), aunque en términos anuales aún crece 12.1% a/a, en buena parte explicado por una baja base de comparación y la apreciación cambiaria. En contraste, el consumo de origen nacional avanzó 0.1% m/m, con servicios +0.1% m/m y bienes nacionales +0.1% m/m.

El dato quedó por debajo del Indicador Oportuno de Consumo Privado publicado a mediados de enero, que anticipaba +0.1% m/m y +3.6% a/a. También contrastó con el aumento de 1.0% m/m en ventas minoristas en el penúltimo mes del año, lo que sugería un aprovechamiento quizás más fuerte a lo usual de las promociones del Buen Fin.

La desaceleración en el gasto de los hogares tiene que ver con un mercado laboral enfriándose desde la perspectiva de la generación de empleos. Además, la inflación se presionó al alza, tocando máximo de cinco meses. Aunado persisten la tendencia a la baja en las remesas con tendencia a la baja y la confianza del consumidor hiló tres lecturas consecutivas negativas.

Camino boscoso hacía adelante para el consumo

En el futuro inmediato, los incrementos salariales sugieren una masa salarial en expansión, que seguiría apuntalando al consumo, a pesar de la debilidad en la creación de empleos. A ello se suma una inflación que se presiona al arranque de 2026, afectando la capacidad de compra de los hogares. El abaratamiento de las importaciones vía un dólar más débil podría compensar o sostener hacia adelante aún este rubro, pero en deterioro del consumo de bienes nacionales. Más adelante, si la actividad económica llegase a repuntar en los próximos trimestres, no descartamos que mejoren las condiciones para el consumo, vía una reactivación del empleo y mayor confianza de los hogares. Finalmente, los preparativos y la celebración del Mundial de Fútbol en el verano podrían aportar un impulso adicional al consumo.

Te recomendamos

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 2.4% en el último…