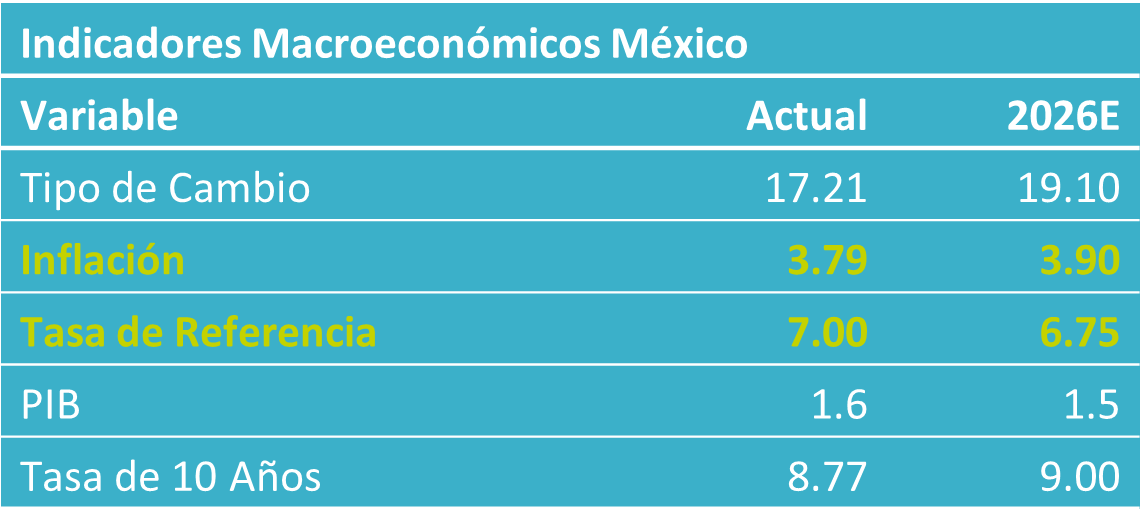

- Noticia: La inflación al consumidor durante enero creció 3.79% a tasa anual, apenas debajo del 3.82% previsto por nosotros y el consenso. El índice subyacente* se expandió 4.52%, trivialmente encima de nuestra previsión (4.51%).

- Relevante: La inflación interanual ante presiones en el índice subyacente, derivadas de ajustes fiscales que entraron en vigor este año, así como del aumento en salarios. Lo anterior fue parcialmente contrarrestado por la moderación en el índice no subyacente, el cual típicamente es muy volátil.

- Implicación: La inflación subyacente todavía exhibe variaciones elevadas, y el panorama inflacionario en general es complejo. La postura monetaria se encuentra en terreno neutral de cara a dicho entorno. Por ello no prevemos ajustes en la tasa referencial hasta mediados de año, si bien la mayoría de la Junta de Gobierno de Banxico todavía muestra apertura a ajustar la tasa de interés.

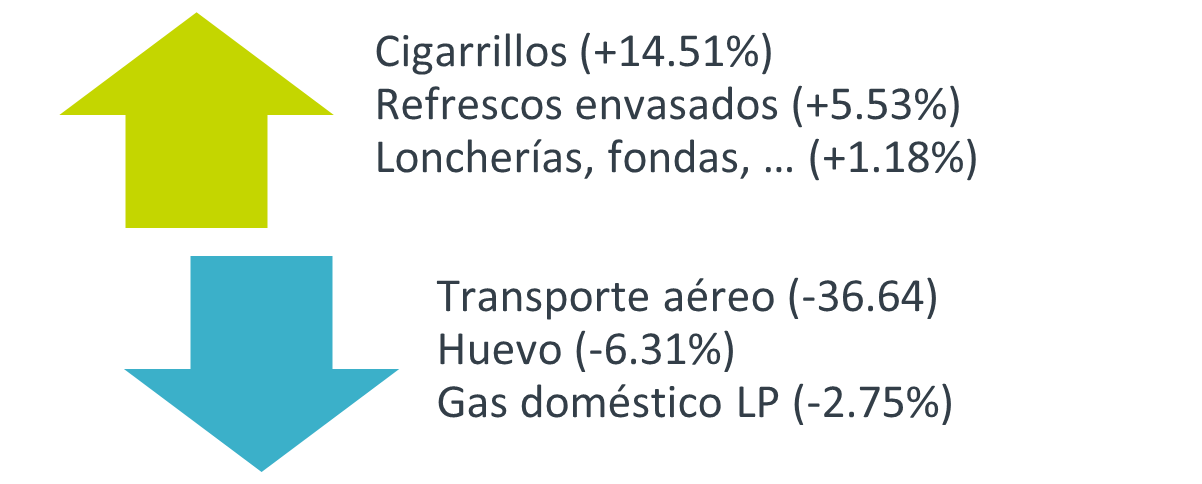

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / Inegi.

Variación mensual: Efecto IEPS eclipsado por agro y energía

Si bien se observaron incrementos extraordinarios en ciertos bienes ante los ajustes fiscales, la caída en precios de productos agropecuarios y energéticos permitieron que la variación mensual en enero fuera inferior al promedio histórico. Destacó el aumento en mercancías alimenticias, en buena medida por el ajuste más fuerte a lo usual en el Impuesto Especial sobre Producción y Servicios (IEPS), con alzas notables en cigarrillos, refrescos, bebidas energéticas y jugos. Cabe aclarar que mercancías no alimenticias no sufrieron variaciones atípicas pese al alza en tarifas a países sin acuerdo comercial. También se observó un aumento en servicios educativos, asociado al ciclo escolar.

Variación anual: Subyacente resintió IEPS, salarios

El repunte fue parcialmente contenido por la moderación en el índice no subyacente (volátil), particularmente por energéticos, pues agropecuarios enfrentaron una baja base comparativa.

La inflación subyacente tocó máximos de 22 meses e hiló nueve arriba del 4%. Buena parte de la presión se originó en mercancías alimenticias, evidencia del ajuste en el IEPS. Las mercancías no alimenticias cedieron: una alta base comparativa y la apreciación cambiaria compensaron, al menos por ahora, los aranceles a ciertos países. Los servicios vieron su mayor variación en cinco meses, lo cual llama la atención en un contexto de bajo dinamismo económico. Su rigidez puede relacionarse con los incrementos en costos laborales acumulados en los últimos años y la baja productividad de la mano de obra.

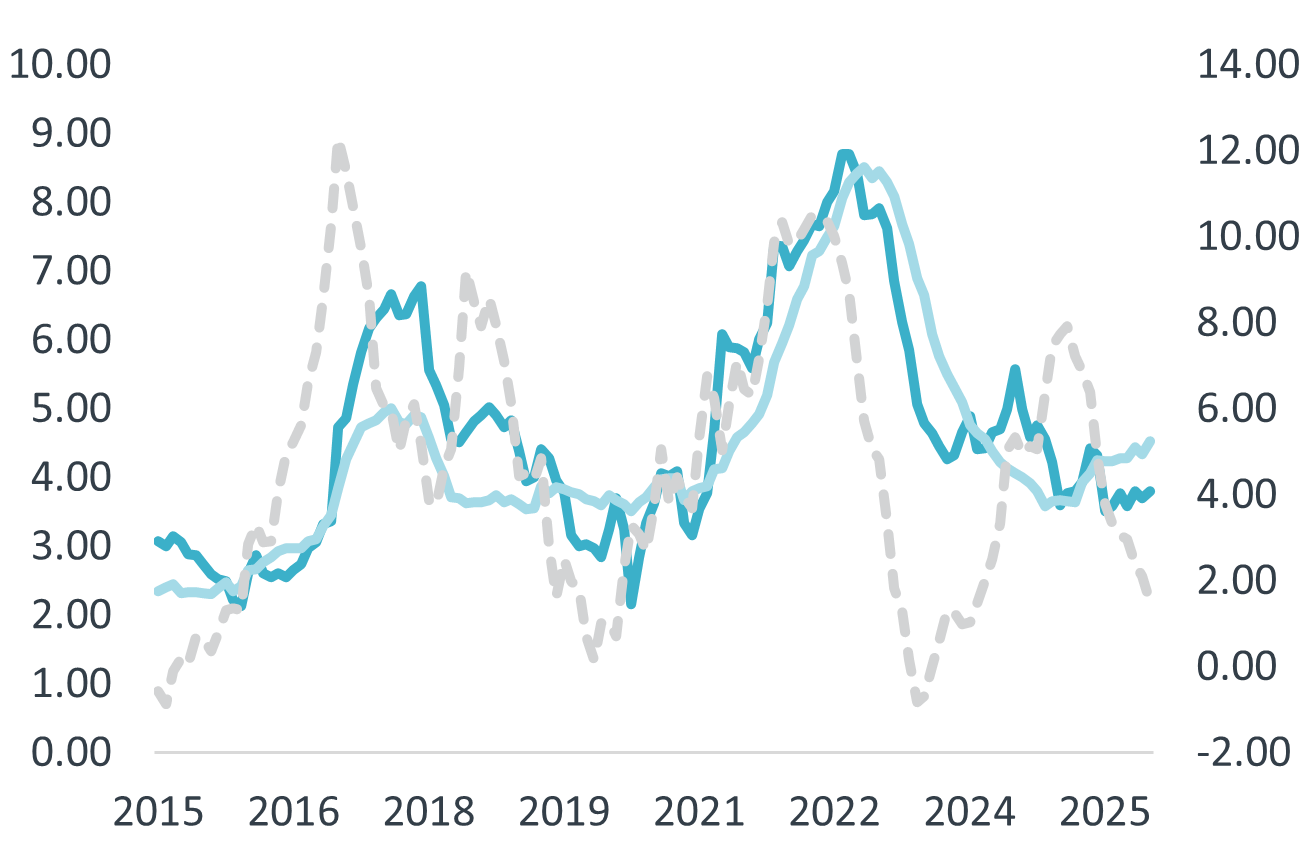

Costos del productor aliviados por estabilidad cambiaria y crudo

Pasó de 2.09 a 1.49% a/a, mínimo desde febrero de 2024. Reflejó la apreciación cambiaria, la disminución en precios del maíz y menores costos de fletes marítimos. El costo de bienes y servicios destinados al consumo final interno se desaceleró de 3.65 a 3.16%, su menor tasa de crecimiento desde finales de 2020.

Gráfica 1. Inflación al consumidor y productor (var. % anual)

Fuente: Análisis B×+ / INEGI.

Panorama inflacionario alargaría unos meses pausa monetaria

Juzgamos que el panorama inflacionario todavía es complejo, pues se enfrentarán menores condiciones de holgura en la economía, presiones salariales y algunos choques de una sola vez. De cara a este entorno, la postura monetaria de Banxico se encuentra en terreno neutral, por lo que consideramos que el banco central cuenta con un margen de maniobra muy estrecho.

Para este año se espera que la actividad económica se acelere modestamente, si bien manteniéndose debajo de su potencial, lo que implica menores condiciones de holgura. Esto en principio permitiría que la inflación en servicios se modere algo más; sin embargo, esta mantendrá una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad por trabajador. Por su parte, es posible que en próximas lecturas terminen de trasladarse algunos de los ajustes en el IEPS y en aranceles a algunas mercancías, si bien la apreciación cambiaria – que opera con rezago – ofrecerá cierto alivio. Finalmente, la dinámica en el índice no subyacente puede normalizarse, tras exhibir bajas tasas de crecimiento recientemente.

El panorama inflacionario y la postura monetaria actual no dejan margen de maniobra en adelante para Banxico. La inflación subyacente continúa elevada pese al bajo dinamismo económico, y su panorama no ha mejorado. De hecho, Banxico recientemente se vio orillado a postergar la expectativa para que la inflación converja en la meta de 3%, reiterando que –con cierto matiz– el balance para el panorama mantiene un sesgo al alza. Por su parte, la tasa de interés objetivo se encuentra dentro del rango estimado de su nivel neutral, y, en el relativo, el diferencial de tasas contra el Fed es inferior al promedio histórico. Por todo ello, prevemos que Banxico no ajuste la tasa de interés por unos meses, si bien en el último comunicado se dejó abierta la puerta a recortar el referencial (“se valorará realizar ajustes adicionales a la tasa de referencia”).

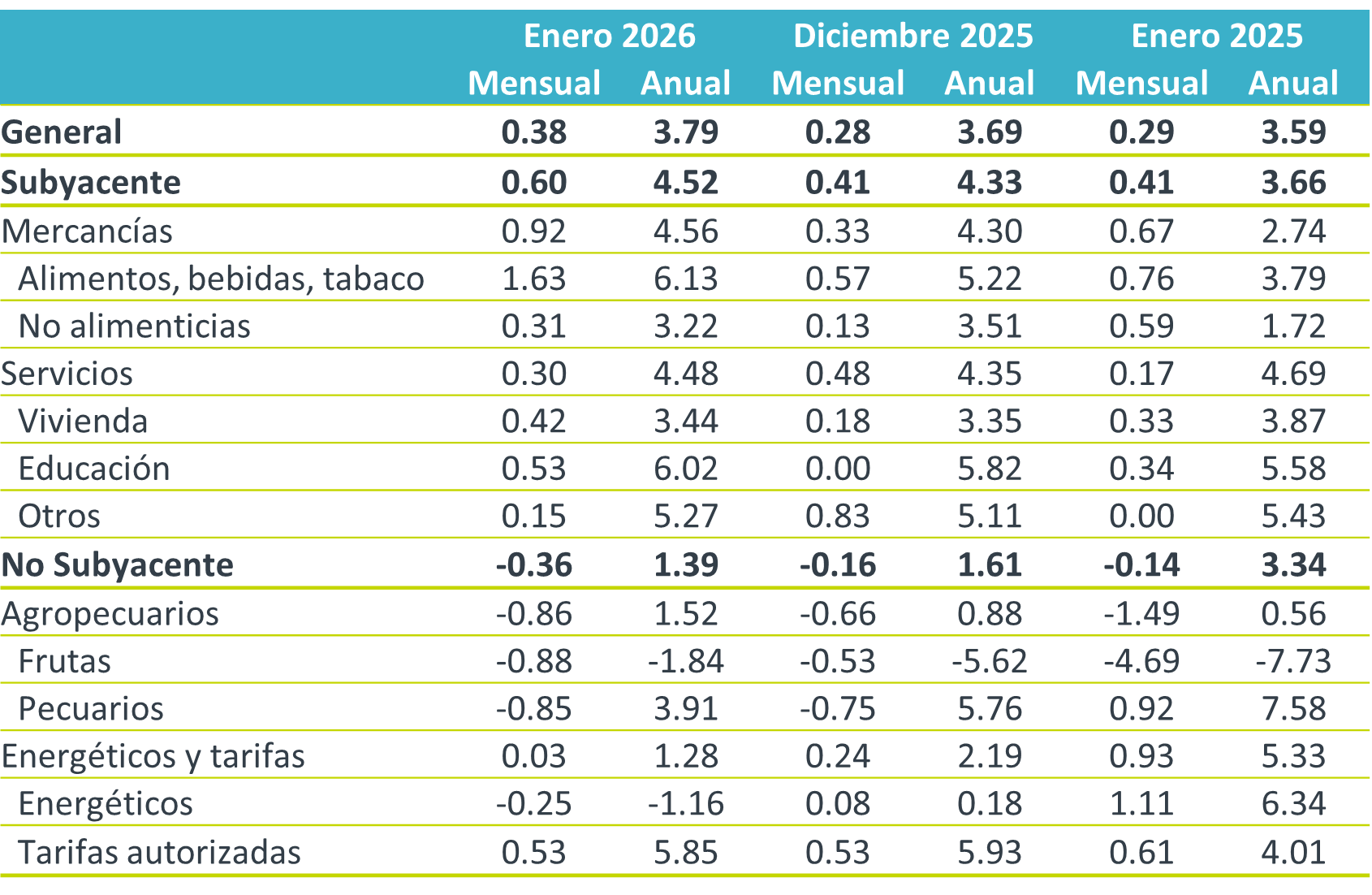

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.

Te recomendamos

ECONOTRIS: INFLACIÓN MÉXICO: 2Q Enero Sin Sorpresas

NOTICIA: Hoy conocimos el dato de inflación para todo el mes de enero. El indicador registró un avance de 4.72% anual y de 1.70% mensual,…

ECONOTRIS: INFLACIÓN MX: Agropecuarios Marcan Ajustes

NOTICIA: La inflación de la primera quincena de junio se ubicó en 0.02%. El resultado se encontró por debajo de nuestro estimado (0.16%), debido a…