- Debajo de las expectativas. Los resultados del 4T25 del grupo estuvieron por debajo de lo esperado por el consenso, aunque las difíciles bases de comparación ya estaban descontadas por el consenso.

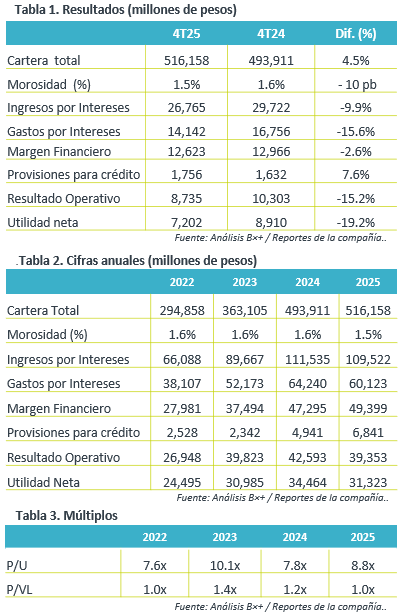

- Valuación. El grupo financiero cotiza en un múltiplo Precio sobre Utilidad (P/U) de 8.8x, ligeramente encarecido frente a su promedio de 5 años de 8.6x.

- Perspectiva. Aunque en la primera mitad del año aún hay un difícil comparativo anual, la mejora en la actividad económica podría beneficiar los resultados del sector.

Crecimiento en cartera. La cartera de Grupo Financiero Inbursa creció 4.5% a/a en el 4T25. Por segmentos en etapa 1 (que representa 97.9% de la cartera total), la cartera comercial aumentó 1.0%, consumo creció 15.8%, mientras que la cartera hipotecaria se contrajo 10.1% a/a. Se observó un incremento de 33.0% a/a en la cartera en etapa 2, mientras que la cartera en etapa 3 permaneció estable con un avance de 0.9% a/a. Así el índice de morosidad bajó 10 pb hasta 1.5% al 4T25.

Ingresos no financieros. Durante el 4T25, los ingresos no financieros disminuyeron 16.4% a/a, presionados por menores utilidades de subsidiarias y la caída de 5.7% a/a en comisiones, entre otras partidas. De manera anual, los ingresos no financieros bajaron 0.5% a/a.

Rentabilidad. En el trimestre, se observó una mejor eficiencia en la reducción de gastos financieros (-15.6%) lo que compensó la contracción de ingresos por intereses (-9.9%), de tal forma que el margen financiero disminuyó 2.6% a/a, sin embargo, el alza de 7.6% a/a en provisiones de crédito generó una caída de 15.2% a/a en el resultado operativo, y que llevó a una contracción de 19.2% a/a en la utilidad neta.

Indicadores relevantes. Se mantiene la calidad general de cartera, el índice de morosidad cerró diciembre en 1.5%. El índice de capitalización del grupo se ubicó en 23.6%. Sin embargo, algunos indicadores disminuyeron en su comparativo secuencial, el ROAE se ubicó en 11.5% y un ROAA de 3.7% en los últimos 12 meses.

2025. En cifras anuales, los ingresos financieros bajaron 1.8%, aunque el margen financiero incremento 4.4%, mientras que el aumento de 38.5% a/a en provisiones de crédito impactaron al resultado operativo y neto, los cuales se contrajeron 7.6% y 9.1% respectivamente, en comparación con el 2024.

Reporte débil. Grupo Financiero Inbursa presentó un reporte trimestral débil, con un crecimiento en cartera por debajo de reportado por todo el sistema, que sumado al comparativo de la tasa de interés seguimos viendo presión en el margen financiero y en utilidad neta.

Te recomendamos

Trimestral – Grupo Financiero Banorte 4T25

Mejor de lo esperado. La cartera total y margen financiero se mantuvieron con tasas positivas en el trimestre, pero fueron el resultado operativo y…

Trimestral – Grupo Financiero Inbursa 1T25

Debajo de la expectativas. Los resultados del 1T25 de GFInbursa fueron positivos, aunque por debajo de lo esperado, manteniendo crecimiento de su…