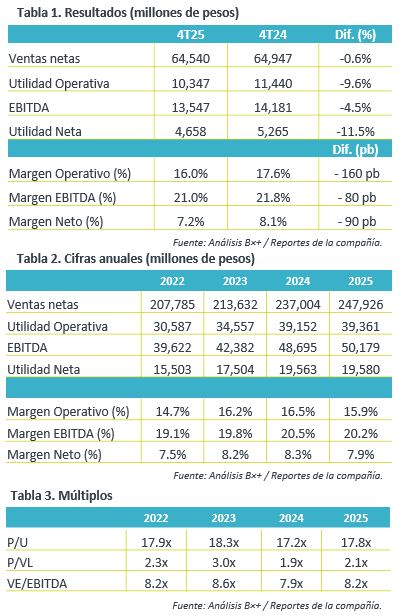

- Supera expectativas. Arca Continental reportó mejor de lo esperado en ventas y en EBITDA, apoyado por la recuperación secuencial del volumen y eficiencias operativas, sin embargo, la utilidad neta decepcionó respecto al consenso.

- Valuación. La embotelladora cotiza en un múltiplo P/U de 17.8x en línea con su promedio de 5 años, al igual que su múltiplo VE/EBITDA se ubica en 8.2x.

- Panorama favorable. Hacia adelante, la sencilla base de comparación y mejor dinamismo económico compensarán las presiones en volumen por aumento de precio por efecto de IEPS.

Volumen débil. El volumen de ventas consolidado en el 4T25 disminuyó 0.8% a/a, debido a la caída de 1.5% en refrescos y de 1.0% en agua. Mientras que las regiones reportaron tendencias mixtas: México (-2.2%) impactado por refresco y agua, EE.UU. (+2.2%) apoyado por ventas de agua y bebidas no carbonatadas, y por último, Sudamérica (0.0%) permaneció estable ante los resultados opuestos de la región. Aunque se percibe una ligera mejora respecto al trimestre previo, la sensibilidad de precios ha generado afectaciones en el consumidor.

Rompe racha de ventas. Las ventas netas disminuyeron marginalmente 0.6% a/a en el 4T25, (+5.4% sin efecto de tipo de cambio), rompiendo la tendencia de siete trimestres al alza, debido a la contracción del volumen. Por región, observamos resiliencia en Estados Unidos (+0.0%), y un crecimiento en México (+1.2%), que compensaron la caída de Sudamérica (-5.6%).

Rentabilidad. En el 4T25, Arca reportó un gasto no recurrente que opacó la eficiencia en gastos de venta (-0.3%) y administración (-0.4%), que sumado a mayores gastos financieros, impactó en las utilidades y márgenes del trimestre.

Datos 2025. De manera anual, las ventas netas aumentaron 4.6%, el EBITDA creció 3.0% y la utilidad neta tuvo un incremento marginal de 0.1% respecto al 2024. Para 2026, se espera un ligero impacto por sensibilidad de precios por IEPS en México, pero mitigado por estrategia comercial de la empresa, sumado a un mayor dinamismo económico por el Mundial, buscando la eficiencia operativa con las inversiones del 2025.

Indicadores financieros. El saldo en caja al cierre de año fue de $28,573 mdp (-3.3% a/a) y la deuda total fue de $62,341 mdp, con una razón de Deuda Neta/EBITDA de 0.67x.

Reporte débil. Arca Continental presentó un reporte débil ante la disminución del volumen reflejada por la sensibilidad de precios, la empresa mantuvo crecimiento en ventas apoyado por aumentos de precios, manteniendo estables los márgenes operativos. Por otro lado, las ganancias cambiarias favorecieron el resultado neto.

Te recomendamos

Trimestral – Arca Continental 1T25

Por debajo de expectativas. Arca Continental presentó un positivo, con crecimiento en ventas y en utilidad neta, sin embargo, sus resultados no…

Trimestral – Arca Continental 3T24

Desempeño positivo. La emisora presentó un positivo 3T24 con incrementos en sus principales indicadores, pese a la caída en volumen y a la elevada…