Perspectiva

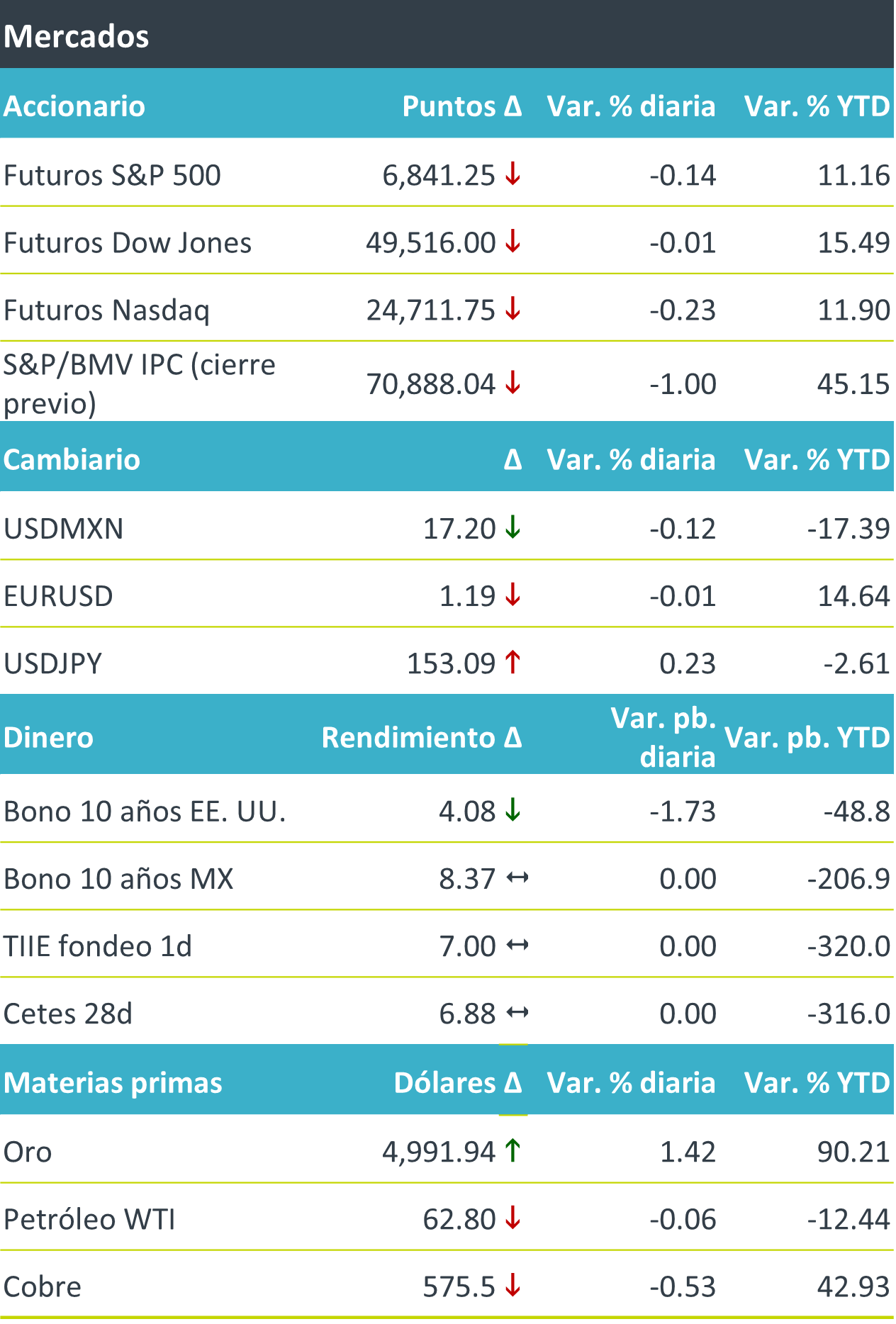

+Para la sesión de hoy se anticipa mayor tranquilidad, tras la publicación esta mañana del dato de inflación, el cual ha contribuido a un cese en el pánico y a un ánimo más optimista, siendo así el principal catalizador de la jornada previa a el fin de semana largo por el asueto del día lunes en los EE:UU. Este resultado, aunado al dato de nóminas no agrícolas publicado esta semana —que apuntan a un enfriamiento del mercado laboral, aunque aún con holgura—, refuerza la expectativa de una Reserva Federal más acomodaticia en lo que resta del año, en un entorno de moderación inflacionaria y ante el cambio de mandato previsto para mayo al frente del Instituto. No obstante, en segundo plano persiste la cautela en el frente comercial por parte de Estados Unidos, luego de declaraciones de funcionarios respecto a posible reducción de aranceles sobre materias primas así como comentarios en el marco del T-MEC por parte de oficiales estadounidenses. Ambas fuerzas parecen equilibrar o contener las presiones derivadas del temor a la disrupción de la inteligencia artificial a lo largo de diversos sectores, factor que predominó en el mercado al cierre de la jornada previa.

+Los futuros de los índices estadounidenses operan ligeramente a la baja al arranque de la jornada, sin poder romper aún la inercia bajista con la cuál concluyó la jornada previa . En renta fija global, el rendimiento del bono del tesoro a 10 años retrocede marginalmente, en línea con la expectativa de un Fed con mayores incentivos a relajar su postura monetaria. En divisas, el dólar continúa con su avance (DXY 0.08%), mientras que el USD/MXN se aprecia acercándose a un nuevo mínimo alcanzado este año. En materias primas, el crudo inicia a la baja, mientras que el oro y la plata operan al alza; ambos movimientos se dan tras la venta generalizada de la sesión previa, cuando el flujo se dirigió hacia la renta fija estadounidense. No obstante, las reacciones son diferenciadas: el petróleo extiende las pérdidas, en tanto que los metales preciosos recuperan parte del terreno cedido

Al detalle

+ El día de hoy, por la mañana se publicó el dato de inflación para los EE:UU., correspondiente al mes de enero. Situándose así en 2.40%, ligeramente por debajo de lo esperado y tras un 2.70% observado al cierre de 2025.

+La firma de semiconductores Applied Materials subió 11% tras resultados de utilidades extraordinarios, con utilidades de USD$2.38 dólares por acción e ingresos de USD$7,010 millones de dólares

+Coca-Cola FEMSA colocó $10,000 millones de pesos en certificados bursátiles en dos tramos, uno por $7,000 millones a 10 años, y los segundos por $3,000 millones a un plazo de 3 años.

+Nemak cerró la adquisición del negocio automotriz de GF Casting Solutions, anunciada por primera vez en julio, con lo que fortalece la presencia global y diversifica su base de clientes.

A seguir…

+Los mercados permanecerán cerrados el próximo día lunes 16 de febrero dado el asueto del día de los presidentes. La próxima semana se esperan, en los EE. UU.; Minutas del Fed, Cifras de Actividad Industrial de enero así como del PIB al 4T; en México, las ventas minoristas de diciembre y minutas por parte del Banxico.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…