- Debajo de las expectativas. Gruma reportó por debajo de lo esperado por el consenso en el 4T25, ante la debilidad del consumidor estadounidense, no obstante, el sólido desempeño en el resto de sus regiones favorecieron sus ventas.

- Valuación. La emisora cotiza a un nivel de valuación por múltiplo P/U de 13.7x, por debajo de su promedio de 5 años de 14.5x.

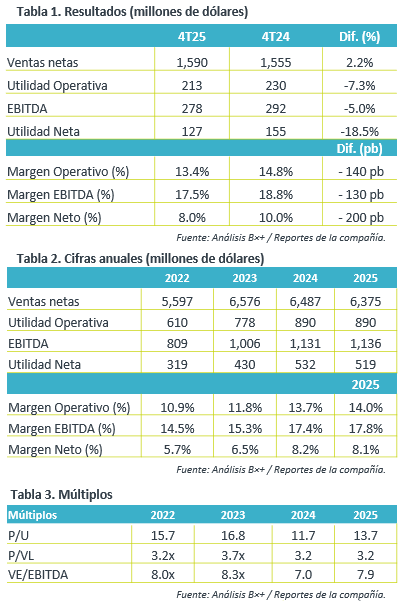

- Estabilización. Resalta que de manera anual, su utilidad neta crecía a tasas de doble dígito, mostrando una estabilización en sus resultados actuales.

Volumen. En el 4T25, el volumen total de Gruma disminuyó 0.1% a/a, con una venta de 1,096 mil toneladas métricas. Por regiones se registró un incremento en volumen en las regiones: Europa (+1.9%), Asia y Oceanía (+3.8%), y Centroamérica (+4.9%), mientras que México permaneció estable (0.0%), que en conjunto compensaron la caída en volumen en EE.UU. (-4.1%), que representa el 33.1% del volumen total.

Desempeño mixto. Las ventas netas crecieron 2.2% a/a en el 4T25, respaldado por el desempeño de las regiones Europa (+13.5%), Asia y Oceanía (+8.3%) y Centroamérica (+1.9%), lo que mitigó la caída de México (-0.6%) y de EE.UU. (-5.2%), que representan 81.1% de las ventas totales. Las presiones en estos dos países corresponden a elevabas bases de comparación y presiones por la debilidad del consumidor estadounidense.

Rentabilidad. Durante el trimestre, el costo de ventas aumentó 5.0% a/a, y los gastos de venta y administración incrementaron 4.0%, generando presiones de más de 130 pb en márgenes operativos, que se profundizó con un mayor costo de financiamiento por la deuda en pesos y fluctuaciones cambiarias. Así, la utilidad neta se contrajo 18.5% a/a y el margen neto disminuyó 200 pb.

Cifras anuales. Las ventas totales de 2025 disminuyeron 1.7% a/a, el EBITA aumentó marginalmente 0.4% y la utilidad neta se contrajo 2.4% en comparación con el 2024. La debilidad del consumidor en EE.UU. y México en la mayor parte del año impactaron los resultados de Gruma de forma anual.

Indicadores relevantes. La deuda de Gruma aumentó 2.0% a/a hasta US$1,843 mdd, la razón de Deuda Neta/EBITDA finalizó en 1.3x. Las inversiones de capital totalizaron US$225 mdd.

Reporte débil. Aunque Gruma reportó crecimiento en volumen y ventas, apoyado por la resiliencia de las demás regiones, continúa la debilidad del consumo en EE.UU. y elevadas bases en México presionó los resultados. Hacia adelante, el mejor dinamismo económico podría beneficiar los resultados, sumado a mejores costos de insumos.

Te recomendamos

Trimestral- Alpek 4T25

Volúmenes. El volumen decreció 9.0% a/a, lo anterior afectado principalmente por la persistente sobreoferta en el mercado. Perspectiva Negativa.…

Trimestral- GCC 4T25

Cierre de 2025 positivo. GCC presentó un 4T25 positivo, derivado de mejora en demanda, estabilización de base de comparación en cemento petrolero y…