- Contracción de utilidades. La minorista mantiene su ritmo de crecimiento en ingresos, y tras las eficiencias operativas que implementó la empresa, se observaron mejoras en márgenes, pero mayores presiones de impuestos impactaron la utilidad neta.

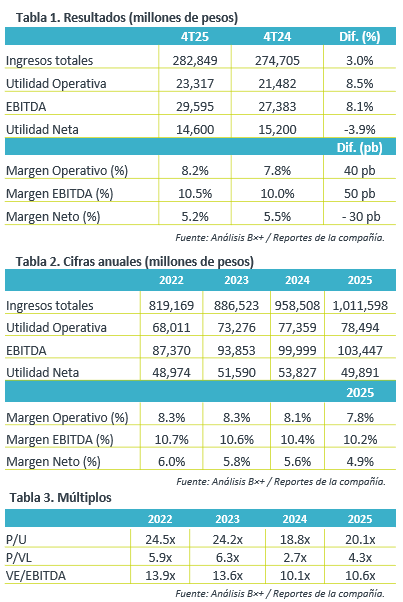

- Valuación. La emisora presenta un múltiplo P/U de 20.1x, ligeramente por debajo de su promedio de cinco años de 21.9x, mientras que su múltiplo VE/EBITDA cotiza en 10.6x, mejor respecto a su promedio 12.0x.

Tendencia positiva. Los ingresos totales de WALMEX aumentaron 3.0% a/a y mantienen su tendencia de crecimiento, acumulando 19 trimestres al alza, apoyados por el incremento en los ingresos de México (+4.9%), mientras que Centroamérica registró una reducción de -6.2% o +2.4% sin efecto cambiario. Cabe resaltar que el ticket promedio en México aumentó 3.9% y 1.5% en Centroamérica, mientras que el tráfico disminuyó 0.5% y 0.8% respectivamente. Las ventas mismas tiendas incrementaron 3.3% en México y 0.6% en Centroamérica.

Rentabilidad. Luego de algunos trimestres con presiones en sus márgenes operativos, este 4T25 de observa una mejora debido a eficiencias implementadas por la empresa, llevando un crecimiento de 8.5% a/a en utilidad operativa y de 8.1% a/a en EBITDA. Sin embargo, se reportó un incremento de 102.8% a/a en impuestos a la utilidad, lo que impactó la utilidad neta del trimestre.

Cifras anuales. Los ingresos totales de WALMEX en el 2025 aumentaron 5.6%, la utilidad operativa incrementó 1.5%, el EBITDA mejoró 3.4%, mientras que la utilidad neta se contrajo 7.3% en su comparativo con el 2024. La debilidad del consumo durante el año, la presiones en costos laborales y financieros impactaron el desempeño anual de la empresa.

Indicadores. La minorista reportó una disminución de 21.7% a/a en su posición de efectivo, a $28,591 mdp al cierre de diciembre, mientras que sus pasivos por arrendamiento mostraron una contracción de 0.5%, no obstante, la firma anunció la apertura de 115 tiendas, de las cuales 102 fueron en México.

Reporte regular. Wal-Mart de México es resiliente en ingresos dada su estrategia comercial de bajos precios y disponibilidad de productos, buscando eficiencias operativas para mejorar su rentabilidad, sin embargo, en el trimestre se vio afectado por una mayor tasa impositiva de impuestos. Hacia adelante, la recuperación del consumo, mayor dinamismo económico y sencillas bases de comparación podrían favorecer los resultados de la minorista durante el 2026.

Te recomendamos

Trimestral- Alpek 4T25

Volúmenes. El volumen decreció 9.0% a/a, lo anterior afectado principalmente por la persistente sobreoferta en el mercado. Perspectiva Negativa.…

RITMO TRIMESTRAL EUA

GILEAD reportó ingresos (-18.7%) y utilidad (-34%), ambos datos por encima de los estimados. Se decretó un dividendo en efectivo de US$0.52 por…