Perspectiva

+Para la sesión de hoy, se anticipa que, además de la cautela arrastrada desde la víspera por las tensiones geopolíticas, aumente la incertidumbre del mercado tras la publicación de datos mixtos y, en general, poco alentadores para la economía estadounidense: el dato correspondiente al PIB del 4T25 creció por debajo de lo esperado, mientras que la inflación subyacente se muestra persistente. Si bien el consumo y el mercado laboral se mantienen resilientes, ello añade incertidumbre así como neblina en el escenario que enfrenta la Fed en los últimos meses del mandato de J. Powell.

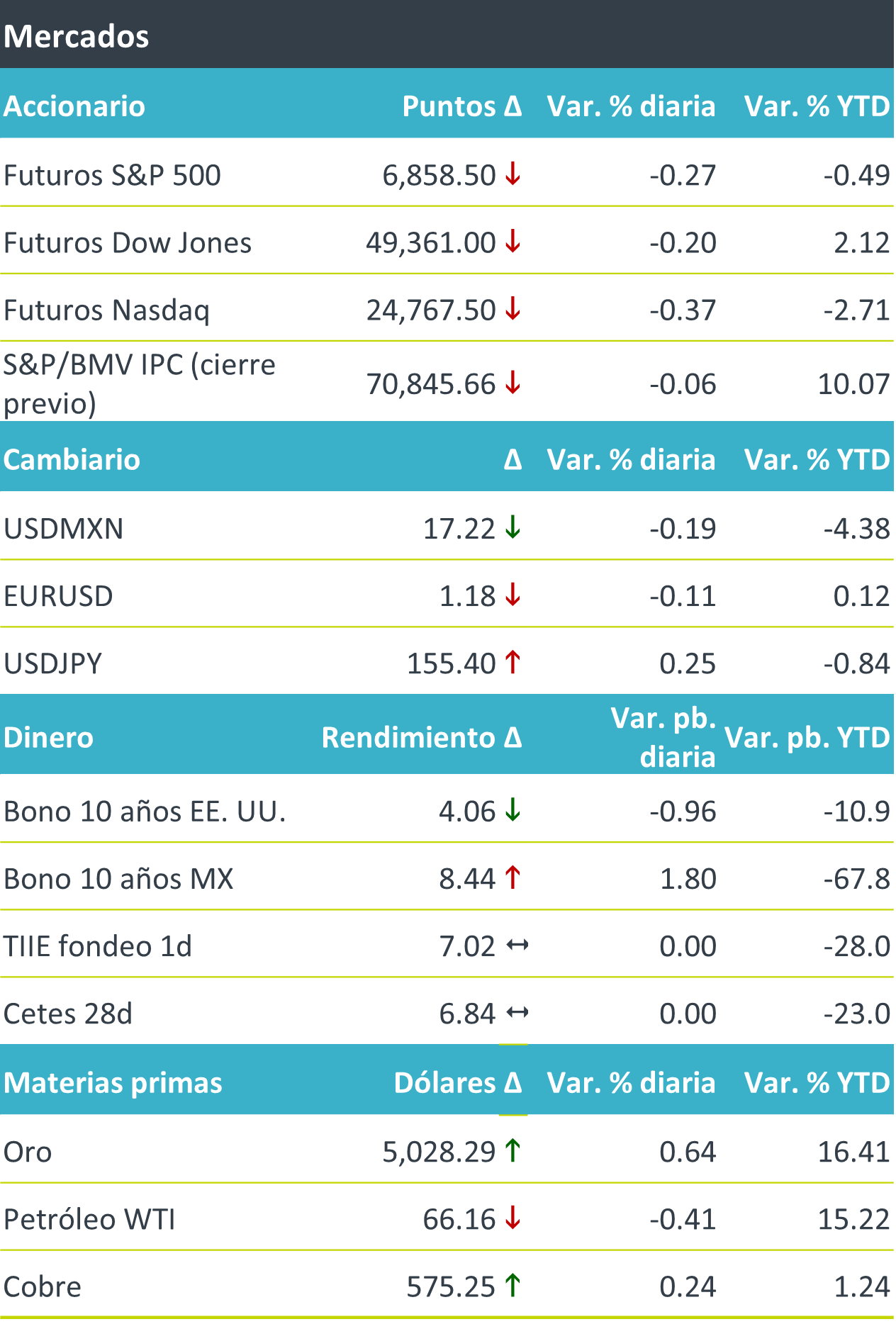

+Los futuros de los índices estadounidenses operan a la baja al arranque de la jornada, prolongando o aunando a la inercia bajista con la cuál concluyó la jornada previa . En renta fija global, el rendimiento del bono del tesoro a 10 años retrocede marginalmente, eliminó casi por completo sus ganancias iniciales después de que se conocieron los datos económicos de esta mañana en los EE. UU., particularmente un mayor dinamismo a lo previsto en el gasto personal. En divisas, el dólar continúa con su avance (DXY 0.01%) para cerrar su mejor semana desde noviembre, mientras que el USD/MXN igualmente muestra fortaleza. En materias primas, el crudo cesa ante su racha alcista del día de ayer derivada de las tensiones geopolíticas el cual de cierta forma funge como contrapeso para la acción militar por sus posibles repercusiones inflacionarias contraproducentes. Mientras que el oro avanza, corrigiendo su baja del día de ayer.

Al detalle

+ El día de hoy, por la mañana se publicó en México el dato de ventas minoristas correspondiente a diciembre, que mostró un retroceso mensual de 0.1% y un aumento anual de 4.0%.

+ El día de ayer se publicaron las minutas de Banxico: Al menos cuatro funcionarios expresaron apertura a retomar en un futuro los recortes en la tasa de referencia; algunos especificaron que siempre y cuando los ajustes fiscales no tengan efectos de segundo orden. El Subgobernador Heath alertó que los ajustes en el referencial se deben de posponer hasta tener evidencia de progreso en la inflación.

+Hoy por la mañana se publicó en EE. UU. el PIB del 4T25, que se situó en 1.9%, por debajo del 2.8% esperado; un periodo marcado por el cierre de gobierno más prolongado de la historia.

+Asimismo, en EE. UU. se difundieron el indicador de consumo y el deflactor del gasto en consumo personal —medida de inflación preferida por la Fed—, que se ubicó en 3.0%, ligeramente por encima de lo esperado por el mercado.

+ Mega reportó incremento en ventas de 8.1% a/a gracias a un avance en el segmento masivo, a expansión continua dando nuevos territorios y un buen ritmo de adiciones, así mismo los márgenes mejoran.

+ En el 4T25 los ingresos de Vesta incrementaron 17.2% a/a , sin embargo el incremento en costos y gastos mermó el FFO (-4.4% a/a) y márgenes. Para 2026 se espera que los ingresos suben entre 10-11%

A seguir…

+El día de hoy, en EE. UU., se espera el PMI manufacturero preliminar de febrero y la lectura final de febrero del Índice de Confianza del Consumidor de la Universidad de Michigan.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…