- Noticia: El Bureau of Economic Analysis (BEA) reportó el viernes 20 la primera estimación del producto interno bruto estadounidense, el cual creció 1.4% a tasa trimestral anualizada durante el 4T25 con cifras ajustadas por estacionalidad, debajo del 2.8% esperado por el consenso. En todo 2025, la actividad económica se expandió 2.2%.

- Relevante: El enfriamiento económico estuvo principalmente motivado por los efectos de las políticas arancelarias, además del cierre del gobierno más largo de la historia del país, neutralizando el impulso del trimestre anterior. Sin embargo, el gasto robusto de los hogares y la elevada inversión fija compensaron las presiones comerciales.

- Implicación: El choque derivado de las políticas arancelarias de Donald Trump continuará por algún tiempo. Las negociaciones, marcadas por el característico estilo de presión del presidente, podrían, gradualmente, recuperar tracción. El gasto público en defensa y, en el ámbito privado, la inversión en inteligencia artificial aportarán algo de impulso; sin embargo, la incertidumbre política seguirá condicionando el panorama.

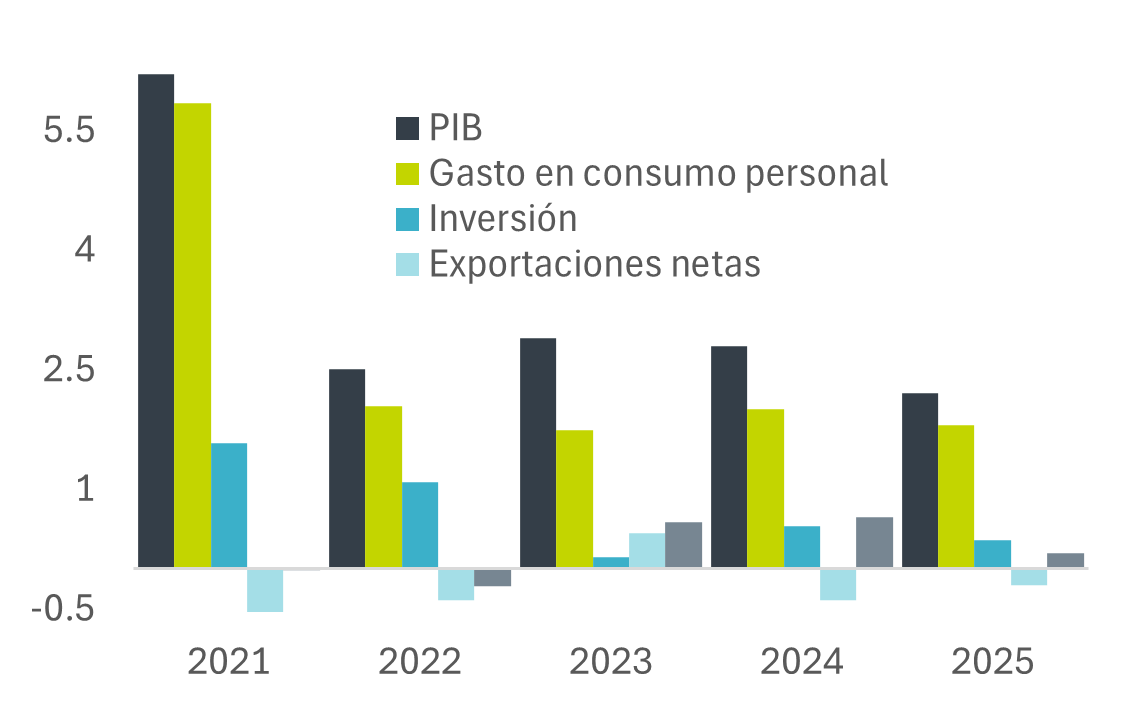

Gráfica 1. PIB por componente del gasto (var. % anual real)

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / BEA.

Disminución de gasto gubernamental afectó la actividad

Ajustado por estacionalidad, el PIB registró en el 4T su menor ritmo de expansión a tasa trimestral anualizada en tres lecturas. En particular, se observó una fuerte clara desaceleración frente al 4.4% del 3T, por la menor fuerza en el consumo privado y los efectos del cierre del gobierno federal. En el acumulado anual, el PIB creció 2.2%, impulsado por el consumo personal (2.2%) y la inversión (2.5%). Aunque el ritmo de expansión se mantuvo por encima del potencial (estimado entre 1.8 y 1.9%), fue inferior al de los cuatro años anteriores.

- Consumo personal (2.4 t/t). Se mantuvo cierto impulso en servicios. La moderación contra el 3.5% del 3T se explicó entonces por la debilidad en bienes, especialmente durables (autos). Esto último, en un contexto de debilidad en el empleo al cierre del año pasado, y en el que crece la preocupación del fenómeno de una economía en “forma de K”, donde el gasto de los hogares de mayores ingresos se mantiene sólido, mientras que las familias de los deciles más bajos disminuyen su consumo.

- Inversión (3.8% t/t). Se recuperó del estancamiento del 3T. El avance se concentró en inversión fija no residencial, particularmente en proyectos vinculados a la inteligencia artificial (IA): equipo de cómputo y productos de propiedad intelectual.

- Gasto del gobierno (-1.0% t/t). Sufrió un importante retroceso. El motivo principal es evidente: el cierre del gobierno federal más largo de la historia del país, de 43 días, que tuvo lugar entre octubre y noviembre de 2025. Así, el gasto del gobierno federal cayó 16.6%; las erogaciones a nivel estatal y local subieron en 2.4%.

- Exportaciones netas (+0.08 pp). El déficit comercial fue marginalmente inferior al del trimestre previo, lo que aportó apenas un 0.1% al PIB. Las importaciones siguen debilitándose después de la fuerte acumulación de inventarios del 1T (adelanto de compras previo a la entrada en vigor de tarifas), y en el 3T cayeron más que las exportaciones.

Inicio de 2026 promete algo más dinámico

Indicadores económicos clave mejoraron al inicio del año. Si bien prevalece la incertidumbre en el panorama (tensiones comerciales, polarización política, rentabilidad de la IA), hay elementos para que el PIB crezca en 2026 superior al 2.0%.

En enero, la nómina no agrícola creció a su mayor ritmo en 13 meses y la tasa de desempleo tocó mínimo de seis meses. En el mismo mes, la producción industrial creció al mejor ritmo desde febrero de 2025.

En adelante, la posibilidad de lograr acuerdos comerciales (incluido el T-MEC) generaría un entorno de más certidumbre. A ello se suman el relajamiento monetario y apoyos fiscales (vía “One Big Beautiful Bill Act”), además las inversiones esperadas en IA, si bien existen dudas sobre la rentabilidad – y la continuidad — de estas.

Te recomendamos

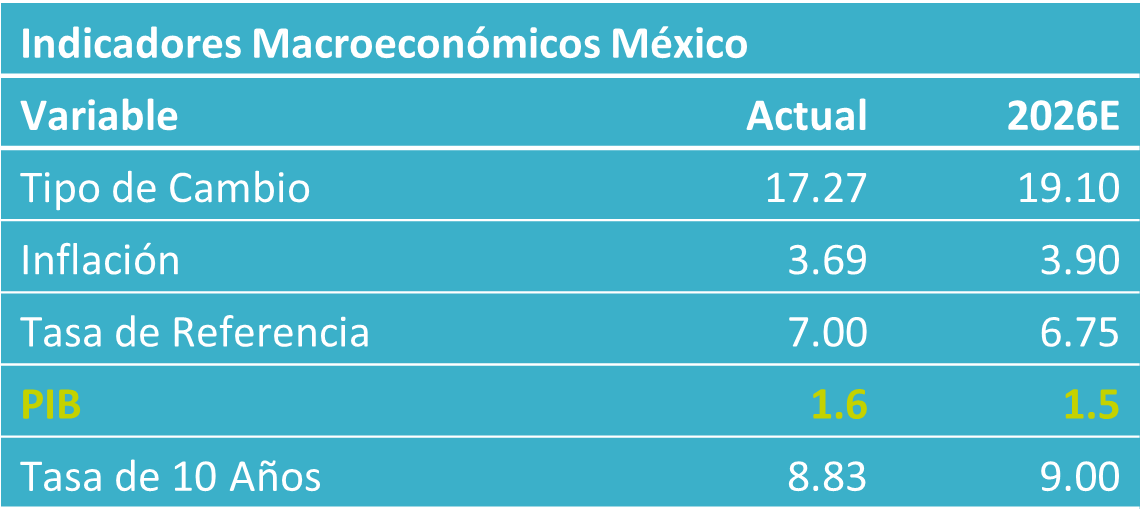

ECO B×+: PIB 4T25: Rebote post lluvias

Noticia: La cifra oportuna del PIB de México al 4T25 exhibió un crecimiento de 1.6% a/a, superando nuestro pronóstico (1.0%) y el del consenso…

Perspectivas B×+: Afinamos proyecciones para PIB y MXN…

Complicado que PIB retome el vuelo La actividad presentó un pobre crecimiento en la primera mitad del año, y aparentemente rebotó al arranque del 3T,…