- Debajo de las expectativas. Los resultados de Liverpool quedaron por debajo de las expectativas del mercado, con ventas resiliente a la cautela del consumidor, aun con presiones en los márgenes operativos, y acumulando 4 trimestres con contracciones de doble dígito en utilidad neta.

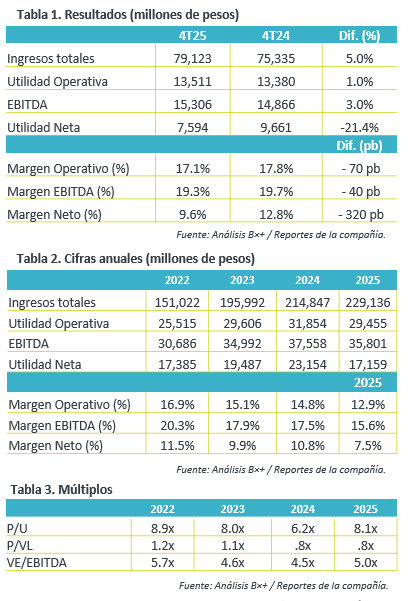

- Valuación. La emisora cotiza en un múltiplo P/U de 8.1x, por arriba de su promedio de 5 años de 7.8x. Mientras que su múltiplo VE/Ebitda es de 5.0x, en línea con el promedio de los últimos 5 años.

Resiliencia en ingresos. Los ingresos totales de Puerto de Liverpool aumentaron 5.0% a/a al 4T25, respaldado por el desempeño de todos los segmentos: la división comercial incrementó 4.3% sus ingresos, el negocio financiero aumentó 13.6% a/a y segmento inmobiliario creció 6.7% a/a.

Segmentos. Los ingresos del segmento comercial fueron apoyados por las ventas totales de Liverpool que aumentaron 4.0% a/a y las de Suburbia que subieron 0.7% a/a, mostrando resiliencia ante un consumidor aún cauteloso que solo fue apoyado por las ventas del Buen Fin. Mientras que el negocio financiero mostró un crecimiento de 11.1% en el portafolio de crédito con 8.4 millones de tarjetahabientes y un índice de cartera vencida de 3.7%, una mejora secuencial respecto al 3T25 con 4.4%. Resalta el incremento de 34.9% en la provisión para cuentas incobrables por $2,067 millones de pesos.

Rentabilidad. La departamental mantiene presiones en sus márgenes operativos debido al aumento de 5.8% a/a en el costo de ventas y de 6.2% a/a en gastos operativos totales, así como el aumento en provisión de cuentas incobrables. Así, el margen operativo disminuyó 70 pb, mientras que el margen neto bajó 320 pb, la utilidad neta se contrajo 21.4% a/a.

Cifras anuales. Los ingresos totales aumentaron 6.7% a/a, el EBITDA disminuyó 4.7% y la utilidad neta se contrajo 25.9%, principalmente afectado por mayores costos laborales y los gastos de su centro de distribución Arco Norte, sumado al efecto de un consumidor cauteloso. Hacia adelante, esperamos la recuperación en rentabilidad de la mano de un mejor dinamismo económico y sencillas bases de comparación.

Indicadores relevantes. La empresa emitió un bono por USD$500 millones de dólares, la razón de apalancamiento deuda neta sobre EBITDA se mantiene estable en 0.52x al 4T25.

Trimestre mixto. La emisora sigue mostrando resiliencia en ventas, aunque sigue con presiones en sus márgenes operativos y netos por costos laborales y provisiones para su negocio financiero.

Te recomendamos

Trimestral- Megacable 4T25

Crecimiento en ingresos. En el 4T25 los ingresos incrementaron 8.1% a/a, la expansión continua dando nuevos territorios y un buen ritmo de……

Trimestral- VESTA 4T25

Crecimiento en ingresos. En el 4T25 los ingresos de Vetsa incrementaron 17.2% a/a , sin embargo el incremento en costos y gastos mermó el FFO y…