Perspectiva

+Consideramos que la jornada de hoy podría ser una sesión ligeramente volátil, asimilando el anuncio de un arancel global temporal de 15% con fecha de entrada en vigor indefinida, por parte del presidente Trump. Asimismo, se está a la expectativa del informe de gobierno del presidente estadounidense («State of the Union») hoy por la noche, quien podría abordar temas que van desde lo comercial hasta lo geopolítico. En el ámbito local, destacó la publicación de la inflación de la primera mitad de febrero.

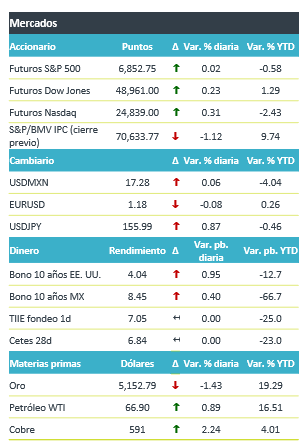

+Los futuros de los índices accionarios operan de forma positiva, después de una sesión de liquidaciones previa, reflejando la preocupación relacionada con los aranceles y respecto a la inteligencia artificial, por lo que mañana se espera con ansias el reporte de Nvidia, el cual podría dar más color sobre el estado de esta industria. Los mercados en Europa operan a la baja, donde el Euro Stoxx 50 cae ligeramente, afectado principalmente por financieras. En Asia, el NIKKEI japones sube 0.9%. En materias primas, el crudo sube 0.89%, centrándose en temas geopolíticos, mientras que el oro cae 1.4% perdiendo parte de su inercia alcista del día de ayer. El tipo de cambio se deprecia 0.06%, cotizando durante la madrugada en un rango entre MXN$17.30-17.24. El índice dólar sube 0.21%, cabe mencionar que la primer ministra del Japón se expresó en contra de que el BoJ siga elevando las tasas lo que ha provocada debilidad del yen japones. El rendimiento del bono del tesoro a 10 años se ubica en 4.04% subiendo 0.95 pb., en línea con la moderación en el apetito por riesgo.

Al detalle

+ La inflación en México se aceleró por tercera quincena consecutiva, en la primera mitad de febrero la tasa anual se ubicó en 3.92%.

+ Las acciones de AMD suben 11% luego de anunciar un acuerdo plurianual con Meta para la implementación de chips de AMD en los centros de datos de IA de Meta.

+ Home Depot sube 4% luego de superar las expectativas del consenso con utilidad de USD$2.72 por acción e ingresos de USD$38,200 millones de dólares, además mantuvo su pronóstico para el año fiscal.

+Hims & Hers Health cae 7% luego de publicar previsiones decepcionantes de entre USD$ 600 y 625 millones de dólares.

+Whirpool cae 8% luego de anunciar que emitirá USD$800 millones de dólares en acciones ordinarias y depositarias, con el objetivo de financiarse y pagar deudas así como otros fines estratégicos.

+Coca-Cola FEMSA reportó un aumento de volumen 1.3% a/a y un crecimiento de ingresos 2.9% a/a en el 4T25, así la utilidad neta incrementó 3.0% a/a.

+GAP informó un aumentó de 2.8% a/a en ingresos al 4T25, una mejora de 7.5% a/a en EBITDA pero una contracción de 17.4% a/a en utilidad neta.

+OMA informó un aumento marginal en ingresos, generando una contracción de 2.9% a/a en utilidad operativa pero un aumento de 2.5% a/a en utilidad neta.

+Liverpool incrementó 5.0% a/a sus ingresos al 4T25, gracias a un aumento de 4.0% en ventas de Liverpool y solo de 0.7% en Suburbia, con una presión de 70 puntos base en margen operativo y una caída de 21.4% en utilidad neta.

A seguir…

+Hoy, estar atentos a declaraciones de miembros del Fed en EE.UU., así como el informe de gobierno de D. Trump.

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

•Accionario: Se mantendrá con volatilidad ante la espera del discurso de J. Yellen. Las declaraciones de R. Kaplan y la tendencia a la baja que…