- Resiliencia en México. Alsea se mantuvo positivo en ventas debido al sólido desempeño en México, que compensó el efecto cambiario adverso para Europa y Sudamérica, mientras que la disminución de costos y gastos benefició la utilidad operativa.

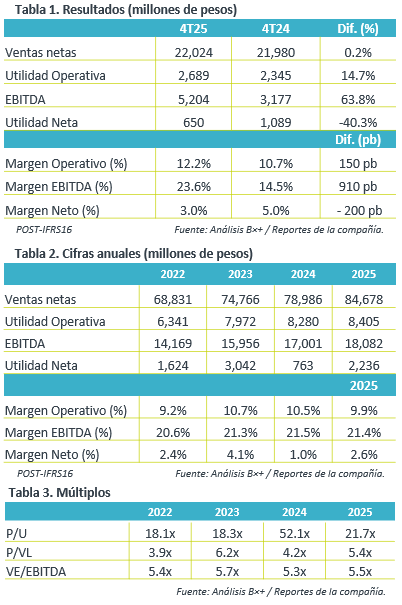

- Valuación. Derivado de la mejora en utilidad neta anual, la emisora cotiza en un múltiplo P/U de 21.7x, mejor respecto del promedio de 5 años de 27.5x, mientras que su múltiplo EV/Ebitda se coloca en 5.5x en línea con su promedio de 5.5x.

Efectos cambiarios impactan. Las ventas de Alsea registraron un aumento marginal de 0.2% a/a en el 4T25, ante un entorno de consumo todavía desafiante. Por regiones: México (+7.9%), desaceleró en ventas mismas tiendas de 3.8% a 3.1% pero mitigado por la apertura de 56 unidades en 12 meses; Europa (-1.2%) aún con debilidad en Francia y el efecto cambiario (+5.0% en monda local); y Sudamérica (-20.3%) por el efecto negativo del tipo de cambio, cuando ventas mismas tiendas creció 7.7%. Destaca que las ventas misma tiendas del consolidado desaceleraron de 7.2% en el 4T24 a 3.3% en el 4T25.

Rentabilidad. La operadora de restaurantes reportó una reducción de 3.7% a/a en costos y de 14.7% en gastos operativos, lo que permitió una expansión de 150 pb en el margen operativo. Por último, la presión de 40.3% a/a en utilidad neta fue derivado de mayores gastos financieros y menores ganancias cambiarias, así como mayores impuestos a la utilidad, esto generó una reducción de 200 pb en el margen neto.

Cifras anuales. Las ventas de Alsea aumentaron 8.2% a/a en 2025, el EBITDA incrementó 18.8% y la utilidad neta creció 38.3% respecto al 2024. Hacia adelante, el dinamismo que generará la Copa Mundial en México puede incentivar las ventas de las marcas de Alsea, que sumado a la sencilla base de comparación puede favorecer a la emisora.

Indicadores financieros. Alsea mejoró su razón deuda neta sobre EBITDA de 2.6x a 2.5x. Acumuló un capex de $5,138 mdp, destinados a apertura de tiendas y mantenimiento en general. Al 4T25 el flujo de efectivo fue negativo con $1,180 mdp, por un incremento en intereses debió al pago de intereses del bono internacional en dólares.

Reporte mixto. La empresa presentó un reporte trimestral mixto, con presiones en ventas en Europa y Sudamérica por efectos cambiarios, pero mostrando eficiencias en costos y gastos que permitieron la expansión de sus márgenes. No obstante, el incremento en gastos financieros e impuestos presionó la utilidad de Alsea.

Te recomendamos

Trimestral- Megacable 4T25

Crecimiento en ingresos. En el 4T25 los ingresos incrementaron 8.1% a/a, la expansión continua dando nuevos territorios y un buen ritmo de……

Trimestral- VESTA 4T25

Crecimiento en ingresos. En el 4T25 los ingresos de Vetsa incrementaron 17.2% a/a , sin embargo el incremento en costos y gastos mermó el FFO y…