- Supera expectativas. Gentera sigue superando las expectativas del consenso, manteniendo un sólido ritmo de crecimiento en cartera por arriba del sistema financiero, sumado al eficiente manejo en costo de fondeo y expansión a nivel operativo y neto.

- Valuación. La entidad financiera cotiza en un múltiplo P/U de 10.4x, un nivel encarecido respecto de su promedio de 5 años de 8.2x, sin embargo, el sólido desempeño de sus cifras anuales aún le permite un margen de crecimiento en el precio de su acción.

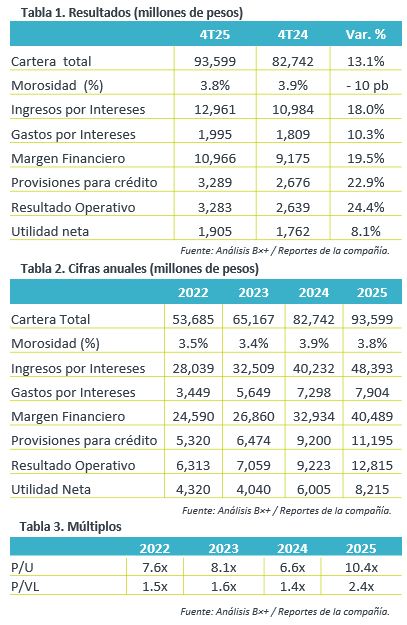

Subsidiarias respaldan. La cartera total de Gentera fue de $93,599 mdp en el 4T25, creciendo 13.1% a/a, apoyado por los aumentos en cartera de sus subsidiarias: Banco Compartamos (+15.9%), Compartamos Banco de Perú (+6.2%) y ConCrédito de México (+18.1%). Resalta la disminución de 10 pb en su cartera vencida, quedando en una tasa de morosidad de 3.8%.

Sólida tendencia positiva. Los ingresos por intereses al 4T25 aumentaron 18.0% a/a, manteniendo la sólida tendencia de crecimiento de trimestres previos. Por otro lado, los gastos por intereses aumentaron 10.3% a/a, ante un costo de fondeo de 7.9% en México y de 4.9% en Perú. De esta forma, el margen financiero aumentó 19.5% a/a.

Ingresos no financieros. El efecto neto entre las comisiones cobradas y pagadas al 4T25 fue de $1,850 mdp, aumentando 16.4%, y otros ingresos/egresos de la operación durante el 4T25 representaron un ingreso de $150 mdp. Rentabilidad. Ante un incremento de 22.9% en las provisiones para crédito, el resultado operativo se expandió 24.4% a/a y la utilidad neta de la participación controladora al 4T25 aumentó 8.1% a/a, respaldado por la mejora del margen financiero, lo que compensó un aumento de 11.2% a/a en gastos operativos que corresponde a promotores y asesores.

Cifras anuales. El margen financiero en 2025 de Gentera aumentó 22.9%, mientras el resultado operativo incrementó 38.9% y la utilidad neta controladora se expandió 36.8% respecto al 2024. La resiliencia de los clientes de la firma, eficiente manejo de costo de fondeo y control de cartera vencida permitieron el desempeño positivo. Hacia 2026, Gentera espera un crecimiento de entre 13-16% en cartera de crédito, ante una atractiva tasa de interés y mayor optimismo económico.

Reporte Positivo. Gentera presentó cifras positivas en cartera total y utilidad neta, en general superando a la industria y a sus comparables, esto como resultado del sólido desempeño de sus subsidiarias en México y Perú. La entidad ha contenido su costo de fondeo, aunque presenta incremento en gasto financiero, sus resultados mantienen en crecimiento.

Te recomendamos

Trimestral- Megacable 4T25

Crecimiento en ingresos. En el 4T25 los ingresos incrementaron 8.1% a/a, la expansión continua dando nuevos territorios y un buen ritmo de……

Trimestral- VESTA 4T25

Crecimiento en ingresos. En el 4T25 los ingresos de Vetsa incrementaron 17.2% a/a , sin embargo el incremento en costos y gastos mermó el FFO y…