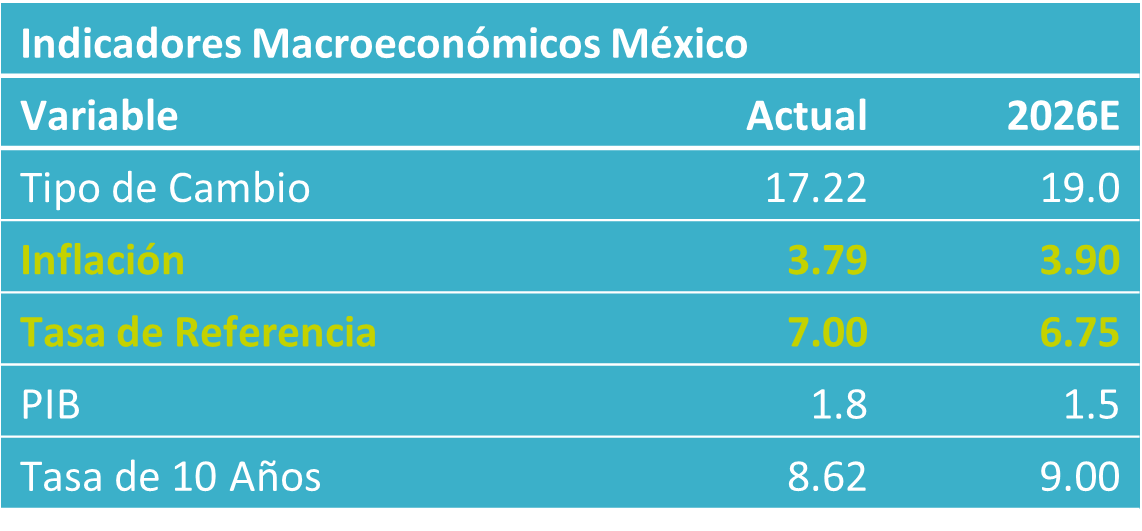

- Noticia: Ayer, Banxico publicó el Reporte Trimestral de Inflación al 4T25. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

- Relevante: El Banco Central elevó su pronóstico de crecimiento del PIB 2026, de 1.1 a 1.6%. El de la inflación no se ajustó respecto al del Anuncio de Política Monetaria de este mes, estimando su convergencia a la meta de 3% en el 2T27. Se adelantó que la Junta “valorará recortar la tasa de referencia” en ausencia de efectos de segundo orden sobre el ajuste en precios.

- Implicación: Con un panorama inflacionario complejo y el nivel actual de la tasa de referencia, no podemos descartar que la pausa monetaria se extienda por unos meses, si bien el reporte confirmó el sesgo hacia bajar tasas por parte de la mayoría de la Junta de Gobierno.

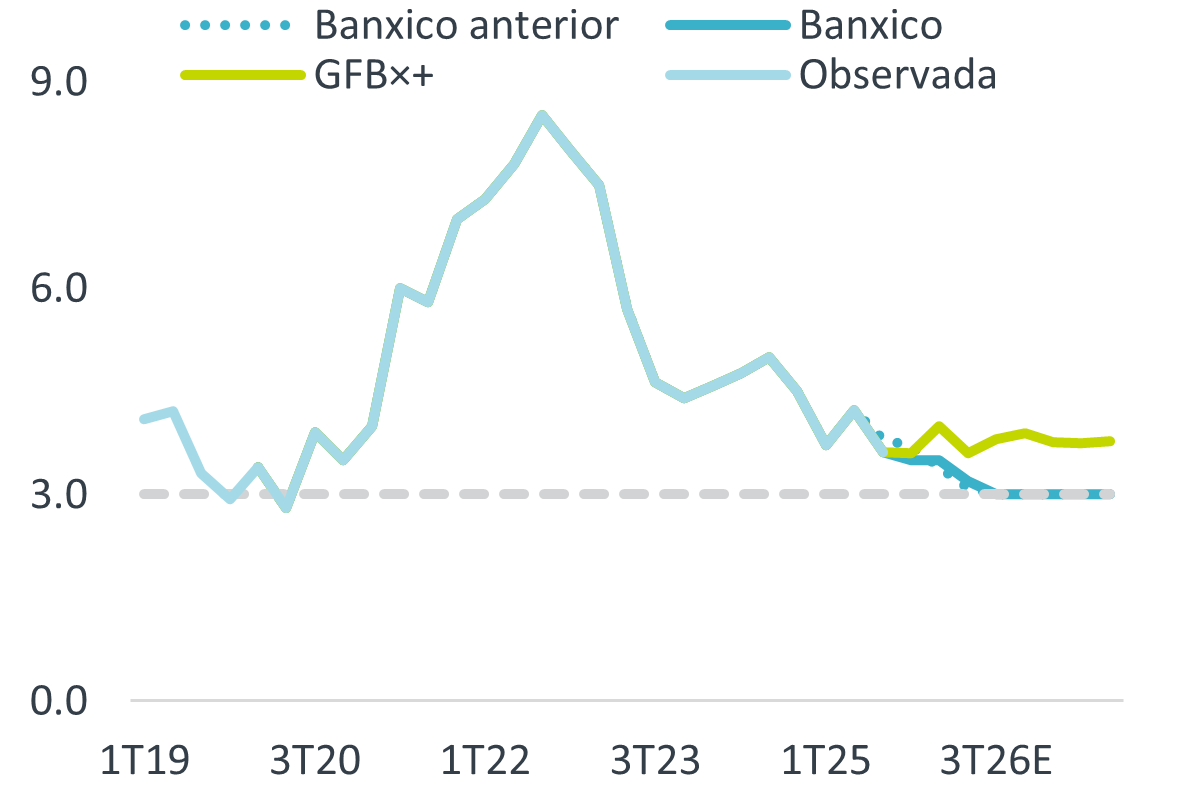

Gráfica 1. Inflación promedio trimestral (var. % anual)

Fuente: Análisis B×+ / Banxico / Inegi.

Ajuste “mecánico” explicó mejora en pronóstico del PIB

El informe resaltó que la economía mejoró en el 4T25, apoyado por mejoras en los servicios y la industria. Incorporando la sorpresa positiva del crecimiento del PIB al cierre del año pasado, que produce un efecto aritmético favorable, el Instituto elevó su previsión para 2026 de 1.1 a 1.6%. El banco central alertó que continúan predominando los riesgos a la baja sobre el panorama económico. En materia de empleo, el reporte juzgó que el mercado laboral se ha moderado, si bien el empleo formal mejoró al cierre del año pasado.

El reporte notó que la inflación se presionó en enero, con el subyacente alanzando 4.52% a/a, en parte por los efectos del incremento en el IEPS. El documento enfatizó que este último fenómeno, hasta el momento, se ha mantenido focalizado en algunas mercancías alimenticias (e. g. refrescos, cigarrillos), y parece ser de carácter transitorio. El pronóstico de inflación aumentó respecto al reporte del 3T25, incorporando los efectos de los cambios fiscales y una mayor renuencia a bajar en los precios de los servicios. La proyección es la igual a la presentada en el Anuncio de Política Monetaria de inicios de mes, en la cual se prevé que la variable converja a la meta de 3% a partir del 2T27. La Junta de Gobierno reiteró que el balance de riesgos es “más equilibrado, si bien persiste el sesgo alcista.

Valorará recortar tasa, en ausencia de efectos de segundo orden

El documento especificó que la Junta decidió en febrero “pausar” el ciclo de disminuciones en la tasa de referencia, después de bajarla de forma ininterrumpida a partir de agosto de 2024. Se agregó que se asume que la restricción monetaria de años anterior, al operar con un rezago, seguirá contribuyendo a la estabilidad de precios.

Finalmente, la guía prospectiva confirmó el sesgo de la mayoría de la Junta hacia relajar más la postura monetaria. Concretamente, se adelantó “en la medida en la que el periodo de ajustes en precios relativos transcurra sin que se materialicen efectos de segundo orden (…) y conforme las condiciones macroeconómicas lo ameriten, el Banco de México valorará continuar con los ajustes en a tasa objetivo”.

Pausa debería extenderse unos meses

El panorama es complejo. Prevemos que la inflación continúe elevada, rondando el 4% en lo que queda del 1T. Es posible que todavía se terminen de trasladar los cambios al IEPS y aranceles. Después se sumarán otros choques “transitorios” (mundial fútbol). Todo ello, en un contexto de menor holgura económica, presiones salariales y baja productividad. De cara a este panorama, la tasa de referencia se ubica en el rango de su nivel neutral, por lo que anticipamos que ella se mantenga sin cambios unos meses más, dando oportunidad a que la inflación se enfile hacia el 3%.

Te recomendamos

ECO B×+ Banxico: Una pausa en el ciclo

Noticia: Hace unos minutos, Banxico mantuvo el objetivo de la tasa de interés en 7.00%, en línea con nuestra expectativa y la del consenso.…

ECO B×+: Banxico: Cambios en Junta, no en acciones…

Noticia: Hace unos minutos, Banxico decidió elevar la tasa de interés objetivo a 6.00% (+50 pb.), por arriba de nuestra expectativa y en línea con el…