Resumen Trimestral

El sector consumo reportó un 4T25 mixto, por un lado, estabilizándose luego de presiones en trimestres previos, pero con afectaciones en EE.UU. y buscando mayor rentabilidad en márgenes y utilidades:

- Recuperación en México. Se observa la tendencia de recuperación luego de una extendida temporada de lluvias extraordinaria, sumado a ofertas y promociones que incentivaron el consumo a final de año. Por otro lado, en algunos casos se observa la sensibilidad de precios a algunos productos como bebidas.

- Consumo en EE.UU. El consumidor estadounidense e hispano continúan afectados por políticas migratorias y por el cierre de gobierno en octubre y noviembre, que detuvo la entrega de recursos de programas de gobierno, sumado a la incertidumbre política que mantiene la cautela entre la población.

- Tipo de cambio. Efecto de la apreciación 8.9% del peso mexicano frente al dólar y otras divisas de América Latina ($18.30 al 4T25 vs $20.09 al 4T24 en promedio), impactó los ingresos de las operaciones en el extranjero. Aunque disminuye los costos financieros de la deuda en dólares de las empresas, y generó volatilidad ante pérdidas/ganancias cambiarias.

- Estrategias operativas. Las empresas implementaron estrategias de ahorro de costos, contención de gasto operativos, para compensar mayores gastos laborales y efectos cambiarios.

Expansión en Utilidades

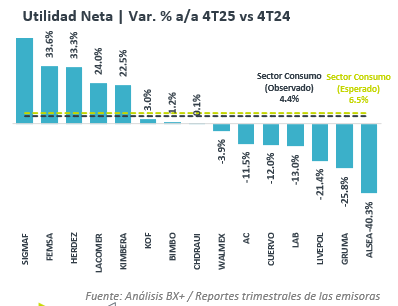

El sector consumo reportó un crecimiento de 4.4% a/a en utilidades netas, sin embargo, quedó por debajo de lo estimado por el consenso de 6.5% a/a en pesos, pero mostrando una recuperación secuencial.

No obstante, seguimos observando contracciones en 7 de las 15 emisoras de la muestra, resaltando las presiones de ALSEA, GRUMA y LIVEPOL en pesos mexicanos. Por el contrario, resaltan los incrementos de SIGMAF, FEMSA y HERDEZ.

En ingresos, el sector consumo reportó un incremento de 1.9% a/a ante presiones en EE.UU. y efectos cambiarios para algunas emisoras.

Reiteramos la importancia del sector consumo (básico y discrecional) ya que es el más grande de los representados en el IPC.

Sector Alimentos

Este trimestre, el sector de alimentos sigue enfrentando la debilidad del consumidor hispano en EE.UU., y el efecto adverso el efecto de la apreciación del peso mexicano.

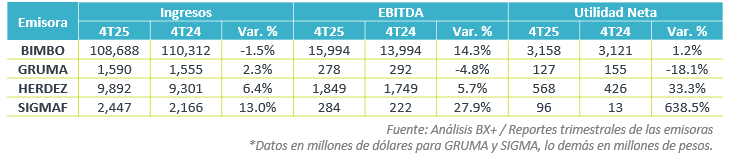

- BIMBO. La panificadora sigue afectada por las ventas de Norteamérica, sumado al efecto cambiario, pero con tendencia positiva en sus demás regiones. Por otro lado, mostró eficiencia operativa logrando expansión en sus márgenes. Por último, registró un aumento en utilidad neta ante las eficiencias operativas que compensaron pérdidas cambiarias y mayores impuestos.

- GRUMA. Los resultados de Gruma fueron afectados por la debilidad del consumo en EE.UU. Que impactó el volumen vendido, sin embargo, el resto de las regiones donde opera mostraron resiliencia, sin embargo, los costos operativos y gastos financieros impactaron los márgenes de la empresa.

- HERDEZ. La apreciación del peso mexicano y la debilidad del consumidor hispano en EE.UU. impactaron las exportaciones de Herdez, sumado a la desincorporación de Nutrisa en septiembre, sin embargo, mostró resiliencia en ventas, más la contención de costos y el flujo financiero obtenido beneficiaron el resultado neto.

- SIGMAF. Sigma Alimentos reportó crecimiento en ventas, apoyadas por el aumento de precio que compensó la disminución en volumen en EE.UU., que sumado al reembolso de seguros y ganancias cambiarias permitieron la expansión de 300 pb en el margen neto.

Sector Consumo Discrecional

El consumo continúa débil, y ambas empresas muestran dinámicas diferentes a nivel operativo, en el caso de Alsea se muestra resiliente en México, mientras que el negocio financiero de Liverpool presiona sus resultados.

- ALSEA. Mostró resiliencia en el consumidor en México que contrarrestó la caída de Europa y Sudamérica, y efecto cambiario adverso. Continúa la desaceleración en las ventas mismas tiendas pero reducción en costos y gastos, mitigado por menores ganancias cambiarias y mayores impuestos.

- LIVEPOL. Las ventas de Liverpool mostraron resiliencia ante una temporada más dinámica que incentiva el tráfico en el segmento comercial, continuando con la expansión en su negocio financiero. Por otro lado, continúan las presiones en márgenes por provisiones para cuentas incobrables, gastos operativos y costos laborales.

Sector Bebidas

Las empresas de bebidas presentaron un trimestre mixto, reflejando las afectaciones por el consumo en Norteamérica y el efecto cambiario, sin embargo, mantienen la resiliencia operativa y neta.

- AC. El volumen de ventas de Arca Continental disminuyó 0.8% a/a, aunque con ligera mejora secuencial, se percibe sensibilidad de precios en refrescos, rompiendo la racha de siete trimestres de alza en ventas ante el efecto cambiario en EE.UU., pero las eficiencias en costos y gastos que se lograron, fueron mitigados por un gasto no recurrente por la adquisición de una subsidiaria en Oklahoma. Por últimos, las ganancias cambiarias beneficiaron la utilidad neta.

- CUERVO. Luego de que en el 3T25 reportara la mejora en volumen, este 4T25 vuelve a reportar contracción en el indicador, ante debilidad en EE.UU. Y Canadá, sumado al efecto adverso de la apreciación del peso mexicano. No obstante, la expansión en márgenes continúa por los precios del agave y eficiencias para reducir costos y gastos. La utilidad neta se vio impactada por mayores impuestos en el trimestre.

- KOF. El volumen de la embotelladora aumentó 1.3%, ante el sólido desempeño en Sudamérica, además, el incremento de 1.3% en le precio promedio por caja benefició el alza de 2.9% en ingresos. Por otro lado, el reconocimiento de reclamos de seguros en México y Brasil permitió la expansión de 160 pb en su margen operativo.

Sector Cuidado de la Salud

- KIMBER. Kimberly Clark de México mantuvo crecimiento en ventas, pese a la caída de ventas de exportación, pero liberando más de 100 pb en sus márgenes operativos por menores costos de materias primas, y sencillas bases de comparación en utilidad neta.

- LAB. Las ventas de Genomma Lab se contrajeron a doble dígito ante la caída de las ventas en todas las regiones en que opera, ante la debilidad del consumo hispano, afectos cambiarios adversos y elevadas bases de comparación. A nivel operativo, aunque disminuyeron los costos y gastos, la debilidad en ventas terminó impactando en márgenes, sumado a pérdidas cambiarias en la utilidad neta.

Sector Minorista

El sector minorista sigue enfrentándose a un contexto del consumo retador, con presiones en costos y gastos, tratando de reflejar la naturaleza defensiva de las minoristas, donde la eficiencia operativa y expansión de tiendas fueron clave para las compañías.

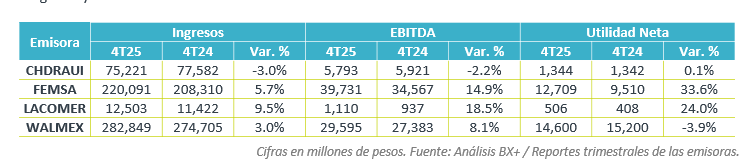

- CHDRAUI. Los resultados de Chedraui estuvieron por debajo de las expectativas del consenso, afectado por la debilidad del consumo en EE.UU., por el cierre de gobierno y políticas migratorias, sumado al efecto adverso por tipo de cambio, de tal forma que sus ventas cayeron en el trimestre, mientras que la liberación de las presiones en gastos por su centro de distribución en California, le permitieron ser resiliente en sus utilidades.

- FEMSA. La registró recuperación en el segmento de Proximidad, sumado al crecimiento en ingresos de sus demás líneas de negocio, superando las expectativas del mercado y mostrando resiliencia a un entorno de consumo aún retador y con algunas presiones en costos y volatilidad cambiaria.

- LACOMER. La minorista mantiene la tendencia positiva en su generación de ingresos, con crecimiento en ventas mismas tiendas de 6.4% y ante la expansión de capacidad instalada, compensando así el incremento en costos y gastos, así como mejores ingresos financieros y mayores impuestos.

- WALMEX. Wal-Mart de México registró un crecimiento moderado en ingresos, por debajo de la inflación anual, sin embargo, el escenario de consumo sigue desafiante para todo el sector. A nivel operativo, la minorista reportó contracción en utilidades ante el incremento en impuestos a la utilidad y registró expansión en márgenes y EBITDA.

Resumen 2025 y Expectativa 2026

El sector consumo enfrentó un año con muchos retos, ante la debilidad del consumidor en México y EE.UU. Ante incertidumbre económica, con una temporada de lluvias atípicas, volatilidad cambiaria, enfriamiento del mercado laboral, menores remesas de EE.UU. Por una estricta política migratoria que afecta al consumidor hispano y retos operativos por costos laborales, materias primas y un menor ingreso por inversiones en renta fija.

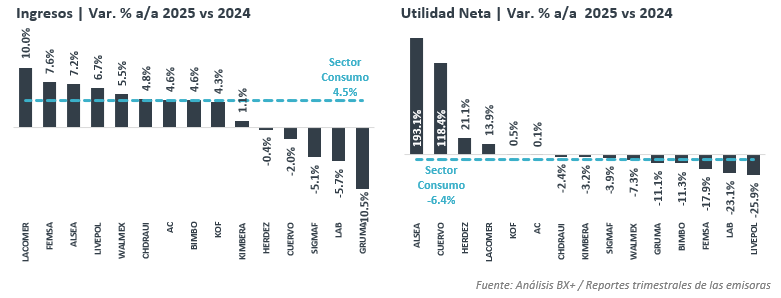

En ese contexto, el sector logró mantener el crecimiento en ingresos, con 4.5% a/a en 2025, destacando el aumento en LACOMER, FEMSA y ALSEA, mientras que resaltan las contracciones en pesos de GRUMA, LABB y SIGMAF.

Por otro lado, la utilidad neta del sector se contrajo 6.4% ante el efecto cambiarios, menores ingresos financieros, presiones operativas y difíciles bases de comparación, resaltando que 9 de las 15 empresas terminaron con contracciones anuales. Destacan ALSEA y CUERVO por mejores operativas y ganancias cambiarias.

Hacia 2026, la expectativa de que la Copa Mundial este año genere un mayor tráfico en tiendas, incentive el consumo y la economía en general, son factores que mantienen el optimismo para las empresas del sector. Sin embargo, la volatilidad cambiaria, sensibilidad de precios, políticas migratorias y costos labores podrían seguir presionando los márgenes operativos de las compañías. Asimismo, las lluvias de 2025 han generado sencillas bases de comparación que podrán beneficiar a las empresas.

Por último, casos específicos como las embotelladoras se enfrentan a cambios fiscales por el aumento de IEPS en bebidas azucaradas, lo que se espera genere la sensibilidad del consumidor al incremento de precios, no obstante, la sólida demanda que habitualmente se tiene podría mitigar el efecto adverso.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…