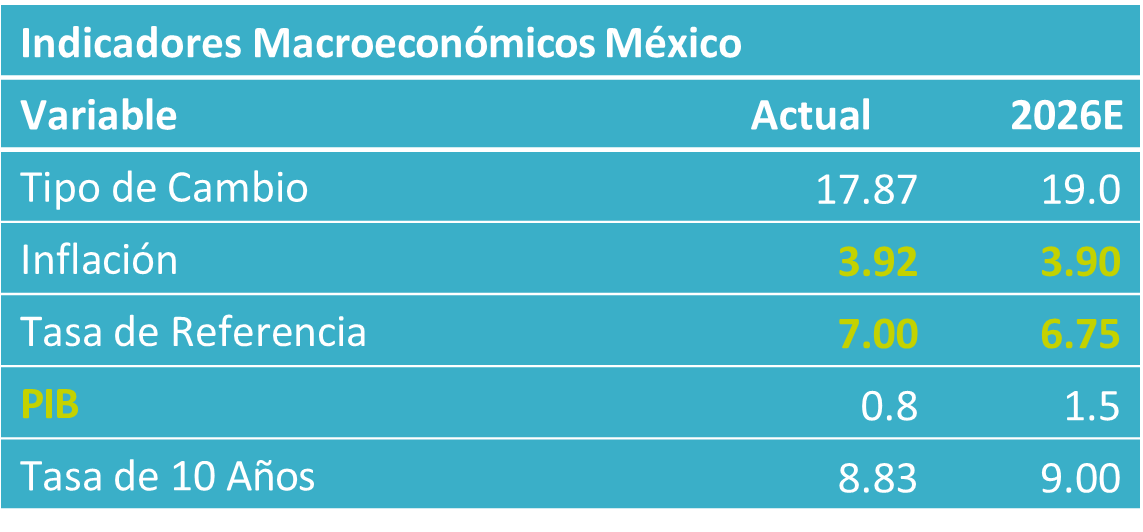

- Noticia: El pasado jueves 05 de marzo, el INEGI dio a conocer el indicador del consumo privado (IMCP) correspondiente a diciembre de 2025, el cual creció 5.6% a/a y 1.8% m/m, con cifras

ajustadas por efectos estacionales.

ajustadas por efectos estacionales. - Relevante: El consumo privado cerró diciembre con su mejor lectura desde marzo de 2024, acelerando a 5.6% anual y rebotando 1.2% mensual, superando con creces las expectativas. El avance fue liderado por importados (+25% a/a), en un año donde la apreciación cambiaria y las compras adelantadas ante aranceles marcaron la pauta. Con todo, el crecimiento anual de 2025 fue el más modesto desde 2020, recordándonos que el cierre fuerte no borra la debilidad con la que arrancó el año.

- Implicación: El inicio de 2026 luce complicado para el consumo: inflación todavía elevada, empleo débil y confianza en piso dificultan el arranque. Sin embargo, conforme avance el año, la masa salarial —respaldada por salarios reales al alza y una generación de empleo formal algo mayor a la de 2025— debería ofrecer soporte para una recuperación gradual.

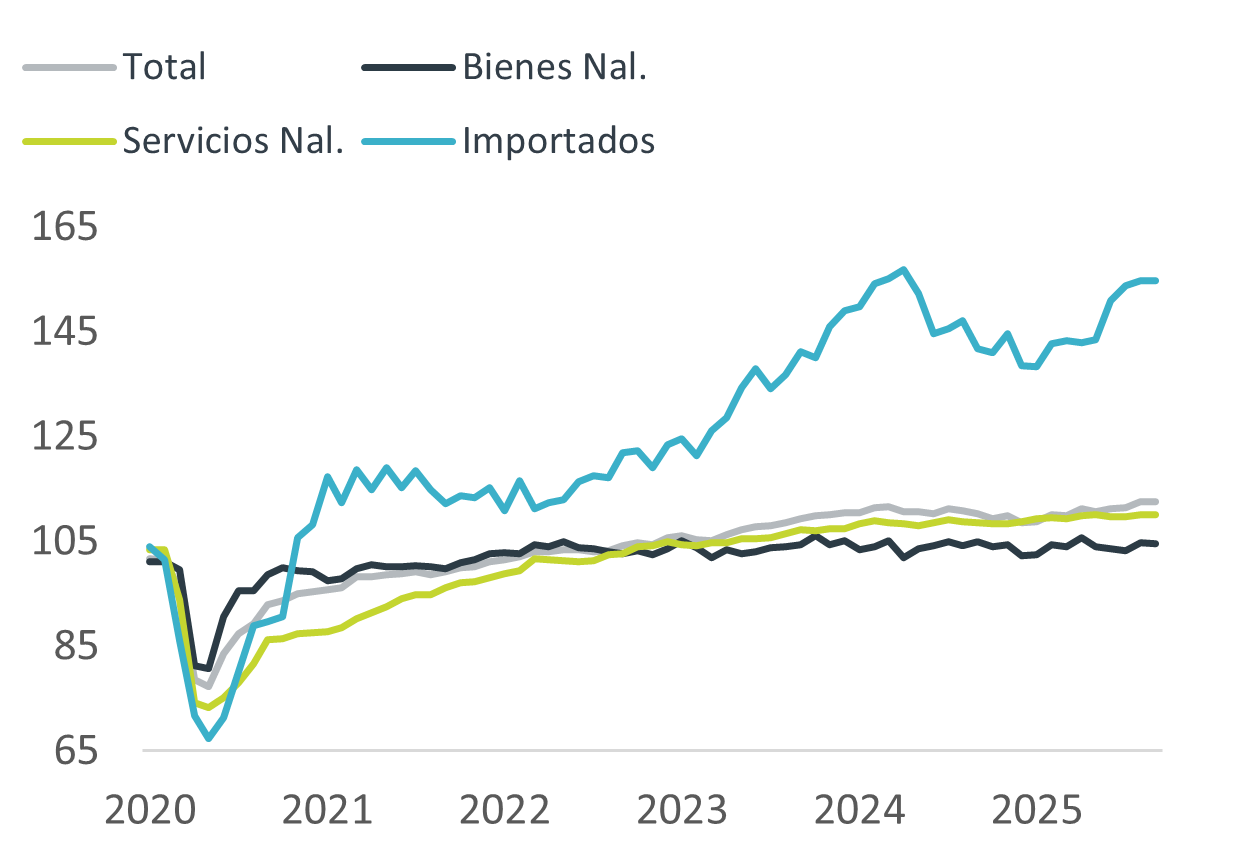

Gráfica 1. Consumo privado (índice base 2018=100)*

Cierre fuerte sostenido por importados

A tasa anual (cifras desestacionalizadas), el consumo privado se aceleró de 2.8% a 5.6%, encadenando nueve avances consecutivos e imprimiendo su mejor lectura desde marzo 2024. En la comparación mensual, el indicador rebotó 1.2%, con o que reanudó la racha de cinco lecturas positivas que se había interrumpido en noviembre. El dato superó el pronóstico del indicador oportuno …IOCP) que anticipaba +0.3% m/m y +4.5% a/a.

De esta manera, el consumo privado presentó una expansión de 1.2% en todo 2025, levantándose en el segundo semestre luego de la debilidad con la inició el año. Cabe destacar que, la de 2025, fue la menor tasa de expansión desde 2020.

El avance fue generalizado. El consumo de artículos importados lideró, con avances de 4.9% m/m y 25.0% a/a. Los bienes de origen nacional mejoraron en el margen (0.1% m/m, 1.8% a/a). El gasto en servicios creció a un ritmo apenas inferior al de noviembre (0.2% m/m, 2.2% a/a). La divergencia el consumo de bienes origen importado y el resto de los componentes se mantuvo a lo largo de todo 2025, y posiblemente reflejó, entre otros elementos, la apreciación cambiaria y, quizás, compras adelantadas previo a aplicación del ajuste en aranceles a países con los que no se tiene tratado comercial.

Al margen, el repunte de diciembre se apoyó en varios frentes: la inflación cerró el año en 3.69% —su nivel más bajo desde 2020—; el desempleo bajó a 2.4% desde 2.7% en noviembre; la confianza del consumidor avanzó en el mes; y la apreciación del peso abarató las importaciones. A ello se añadió, probablemente, un adelanto de compras ante la inminente entrada en vigor de aranceles a países sin tratado comercial.

Lento inicio de año; retomará el rumbo entrado el año

Al inicio del año, prevemos que la debilidad en el empleo, los menores niveles de confianza y el repunte inflacionario afecten negativamente las decisiones de consumo de los hogares. Ya entrado el año, prevemos una modesta aceleración. En el lado favorable, la masa salarial sigue expandiéndose, respaldada por el fuerte crecimiento en términos reales de los salarios. Si bien la atonía en el empleo ha desacelerado el ritmo de crecimiento de la masa salarial, prevemos para 2026 una generación de puestos de trabajo formales poco mayor a la de 2025. Asimismo, condiciones un poco más benignas en el empleo permitirían que se estabilice la tendencia descendente en la confianza de los hogares. En el lado negativo, encontramos una inflación que se mantendrá relativamente elevada.

Te recomendamos

ECO B×+: Consumo privado septiembre 2025; ¿está vivo?

Noticia: El pasado miércoles 3 de diciembre, el INEGI dio a conocer el indicador del consumo privado correspondiente a septiembre de 2025, el cual…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…