Perspectiva

+Para la sesión de hoy se prevé que la volatilidad permanezca elevada. A la apertura, los principales catalizadores son la llegada a la segunda semana del conflicto en Oriente Medio y el anuncio de EE. UU. sobre la liberación de restricciones para la compra de petróleo ruso con el fin de ampliar la oferta, ofreciendo un respiro inicial a los precios del crudo, a los rendimientos de los bonos y al mercado accionario. Por su parte, el secretario de Defensa estadounidense, afirmó que el nuevo líder supremo de Irán está herido y probablemente desfigurado. En materia de indicadores económicos, se revelaron datos de un crecimiento moderado del gasto personal en los EE. UU. en enero, con su deflactor –métrica de inflación favorita el Fed– en línea con el consenso, que fueron acompañados por la revisión a la baja del PIB del 4T25.

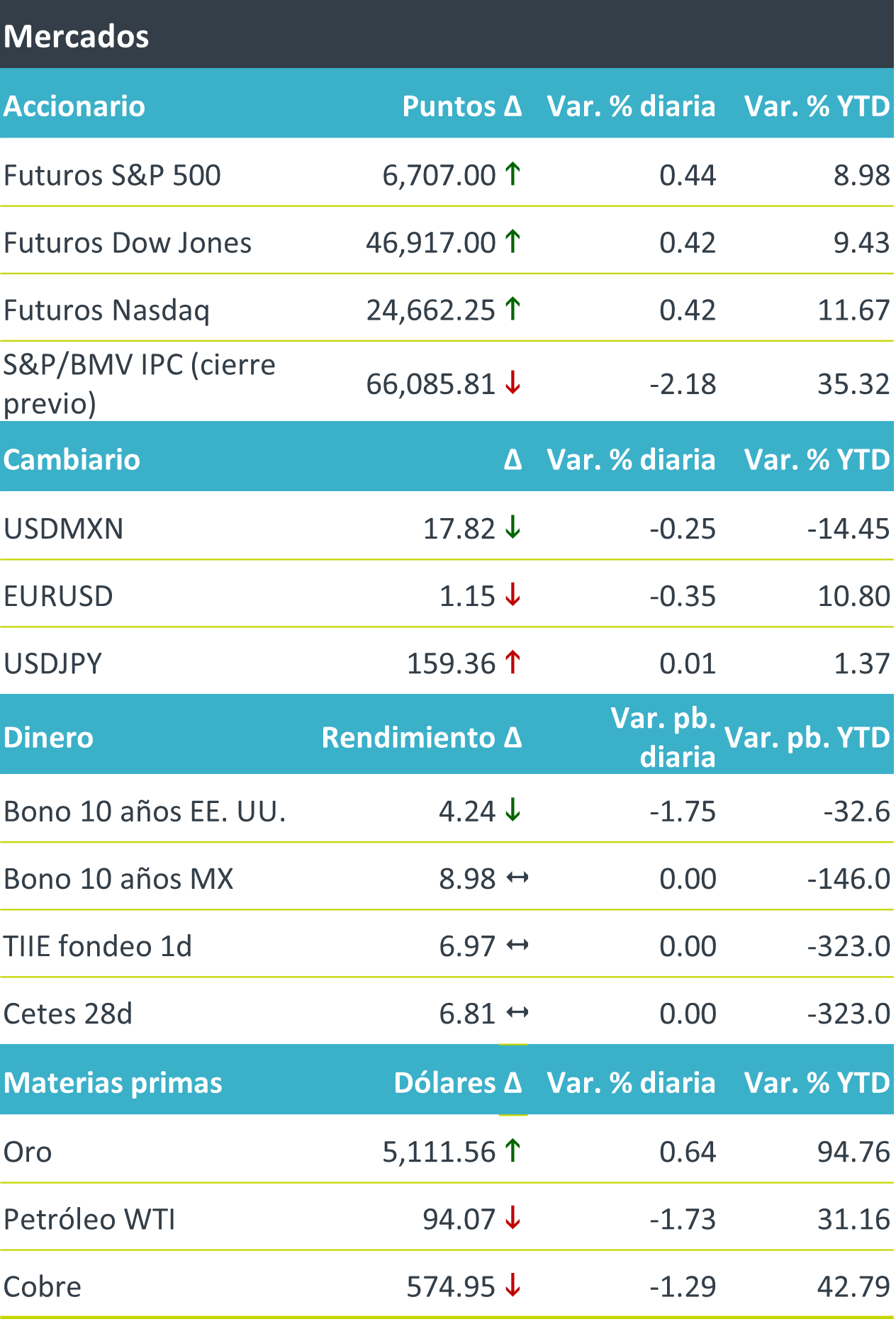

+Los futuros de los índices accionarios estadounidenses operan al alza previo al arranque de la jornada, contrastando con la tendencia bajista del cierre de la jornada previa. En Europa, los índices accionarios presentan un tono alcista de igual manera. En renta fija global, el rendimiento a 10 años de los bonos del tesoro cede marginalmente, ante la parcial corrección de esta mañana en los precios del crudo. En divisas, el índice dólar avanza por tercera semana consecutiva. En materias primas, el petróleo se cotiza a la baja ante la liberación en restricciones a otros países para adquirir petróleo ruso almacenado en buques por parte de los EE. UU., como un esfuerzo para aliviar las restricciones en la oferta mundial. Mientras tanto, el oro avanza, en línea con la baja en rendimientos de bonos del tesoro y al tiempo que permanece la volatilidad e incertidumbre de cara al fin de semana.

Al detalle

+ En México, la producción industrial, durante el mes de enero, con cifras desestacionalizadas, descendió 1.1% respecto al mes previo. A tasa anual cayó 0.1 por ciento.

+ En los EE. UU., se publicaron el PIB del 4T25 (segunda estimación), revisado a 0.7% (desde 1.4% en la estimación oportuna), y el reporte de Ingreso y Gasto Personal de enero: ingreso +0.4% mensual, gasto +0.4% mensual. Así como PCE subyacente +0.4% mensual (3.1% anual) para el mes de enero.

+Las acciones de Adobe caen 9% luego de informarse el cambio en la dirección general de la compañía

+Ulta Beauty cae 7% tras presentar resultados trimestrales débiles, con utilidades de USD$8.01 por acción, por debajo de los estimados del consenso.

+Femsa informó sobre la cancelación de las acciones retenidas en tesorería por su programa de recompra de acciones y se hará el canje de acciones correspondiente.

+Fibra Mty realizó una emisión de capital de $490 millones de dólares, con lo que es la octava ocasión en que emite acciones.

A seguir…

+La próxima semana, en los EE. UU., se esperan los anuncios de política monetaria del Fed, el BCE, BoE y BoJ. Asimismo, tendrán lugar las elecciones primarias de Illinois, en los EE. UU. En China se publicarán las ventas minoristas y la producción industrial.

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

•Accionario: Se mantendrá con volatilidad ante la espera del discurso de J. Yellen. Las declaraciones de R. Kaplan y la tendencia a la baja que…