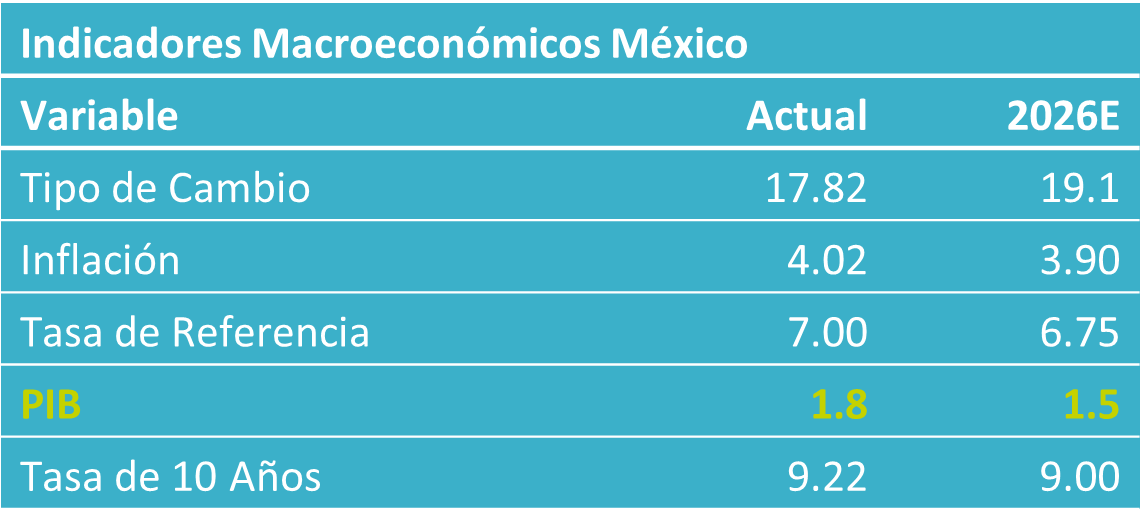

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para enero, el cual decreció 1.1% a/a de forma sorpresiva. A tasa mensual y con cifras ajustadas, el indicador retrocedió 1.1%.

- Relevante: La actividad experimentó su primer descenso mensual en cuatro observaciones, y el mayor desde diciembre de 2024. Todos sus componentes retrocedieron contra diciembre.

- Implicación: Aunque posiblemente se mantenga cierta atonía durante lo que queda del 1T, prevemos que posteriormente retome cierta tracción. Ello, apoyado por una mayor estabilidad en la obra pública y por el descongestionamiento de algunos proyectos condicionados a la renovación del tratado comercial de Norteamérica (T-MEC).

Gráfica 1. Producción industrial*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Debilidad generalizada en enero

Con cifras originales y a tasa anual, el indicador volvió a terreno negativo luego de tomar un respiro en diciembre. Así, sumó nueve contracciones en las últimas 10 lecturas. Con cifras ajustadas por estacionalidad, la producción se contrajo apenas 0.1% a/a, contra un avance de 1.3% en el mes anterior. A tasa mensual experimentó su primer descenso en cuatro observaciones, y la mayor desde diciembre de 2024. Así, el promedio anualizado de las últimas tres variaciones mensuales pasó de 6.1 a -1.7%.

- Minería (1.0% a/a, -1.1% m/m)*. Observó su mayor descenso desde junio, con lo que borró el progreso acumulado en el 4T25. Tanto la minería petrolera como la no petrolera experimentaron un menor dinamismo. Una fácil base comparativa explicó la mejora en la variación interanual.

- Gen., transmisión EAyG (0.6% a/a, -1.9% m/m)*. Registró su peor descalabro mensual en 13 observaciones y su menor crecimiento interanual en cuatro meses.

- Construcción (5.0% a/a, -1.1% m/m)*. Vio una corrección luego del repunte del 4T25. La edificación sufrió un mayor ajuste, y la obra civil se debilitó en el margen contra diciembre. Pese a desacelerarse, la variación interanual se mantuvo en terreno positivo ante la débil base comparativa en obra civil, ocasionada por los recortes en el gasto público.

- Manufactura (-1.7% a/a, -1.1% m/m)*. Segunda caída a tasa mensual y la peor en seis meses. Los retrocesos fueron liderados por industrias como la fabricación de productos derivados del petróleo y carbón, metálica básica, y equipo de transporte. La variación interanual hiló ocho lecturas negativas. Ello pudo reflejar un crecimiento casi nulo en la exportación durante el mes, donde el componente automotriz volvió a deteriorarse.

Oportunidades para 2026

El panorama para 2026 presenta oportunidades para el sector, si bien el dinamismo a lo largo del 1T mantendría cierta atonía.

El mayor crecimiento económico esperado en los EE. UU. soportará a la exportación manufacturera, aunado a la expectativa de una mayor claridad comercial, con la renovación del T-MEC. Asimismo, la producción de bienes encontraría apoyo en un consumo privado algo más robusto, pues prevemos un dinamismo marginalmente más favorable en el empleo. Sin embargo, un tipo de cambio apreciado genera competencia de bienes importados.

La construcción reflejaría más estabilidad en obra púbica y proyectos asociados al T-MEC. Primero, se terminarían los trabajos en preparación al Mundial de Fútbol. Segundo, recientemente se anunció un ambicioso plan de infraestructura. Tercero, la revisión del T-MEC destrabará proyectos en ciertas regiones del país. Cuarto, tasas de interés reales algo inferiores darán viabilidad a más proyectos.

Te recomendamos

ECONORUMBO: Enero 2026

Anticiparse como estrategia: Presentamos los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder…

ASÍ VA: Industria de MX Debilitada en 2017

En todo 2017, la producción industrial decreció 0.6% vs. la expansión de 0.5% del año anterior y del promedio de los últimos cuatro años (1.0%). En…