Perspectiva

+Para la sesión de hoy se anticipa que la volatilidad permanezca elevada. A la apertura, los principales catalizadores siguen siendo la escalada del conflicto en Oriente Medio y su impacto sobre las cadenas de suministro de energía, con implicaciones directas para la inflación. Esto ocurre tras la respuesta de Irán, que ha reiterado su intención de continuar atacando infraestructura energética en la región, aun cuando Israel anunció que no seguirá con operaciones ofensivas; a ello se suma la posibilidad de que Estados Unidos tome la isla de Kharg como medida de presión para forzar la reapertura del Estrecho de Ormuz. Cabe destacar que la jornada del jueves 19 de marzo registró, según Goldman Sachs, las mayores ventas netas de inversionistas desde 2022. Además, hoy coincide un volumen inusualmente alto de expiración de opciones—el mayor desde 1996—lo que aumenta aún más la tensión característica del triple‑witching, evento en el que expiran simultáneamente opciones sobre acciones, opciones sobre índices y futuros sobre índices, elevando típicamente la volatilidad.

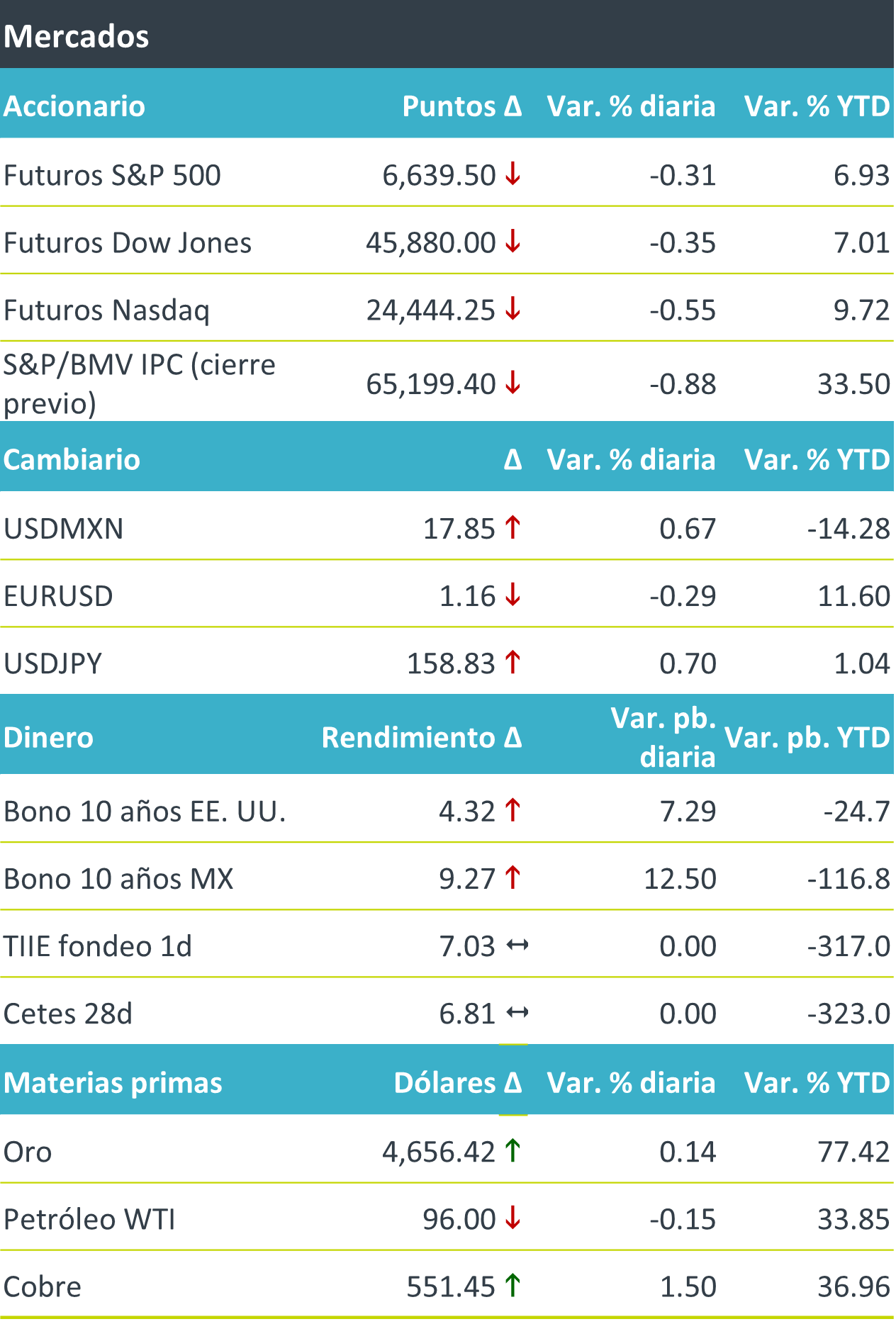

+Los futuros de los principales índices accionarios estadounidenses operan a la baja antes de la apertura, con el S&P 500 encaminándose a su cuarta semana consecutiva de pérdidas. En Europa, los mercados accionarios muestran igualmente un sesgo bajista. En renta fija global, el rendimiento del bono del Tesoro estadounidense a 10 años avanza ante la percepción de que el fin del conflicto en Oriente Medio sigue lejano y su impacto inflacionario podría derivar en una postura de política monetaria más estricta. En el Reino Unido, el rendimiento del bono del tesoro a 10 años alcanzó su nivel más alto desde la crisis financiera de 2008, reflejando que el mercado descuenta hasta tres aumentos adicionales en la tasa del BoE. En divisas, el índice dólar se encamina a su cuarta semana consecutiva al alza dada la aversión al riesgo. En materias primas, el petróleo cotiza marginalmente a la baja, aunque continúa apuntando a su tercera semana consecutiva de ganancias.

Al detalle

+ En México, el día de hoy por la mañana se publicaron la oferta y la demanda agregada correspondientes al 4T del 2025 la cuál incrementó 2.4 %, en términos reales, respecto al trimestre previo.

+Las acciones de Super Micro Computer caen 24% previo a la apertura después de que los fiscales federales acusaran al cofundador de la compañía, Yih-Shyan “Wally” Liaw, y a otras dos personas de contrabandear chips de Nvidia a China.

+Fedex sube 6% después de publicar resultados trimestrales mejores a lo esperado por el consenso con utilidades de USD$5.25 por acción y elevar sus previsiones anuales.

+La Bolsa Mexicana de Valores informó que ayer a las 13:52 horas, debido a un incidente, decretó la suspensión de la Sesión de Remate, manteniéndose hasta el cierre del mercado (14:00 horas). *En caso de incidencias en la operatividad.

A seguir…

+La próxima semana, en México se esperan la decisión de Política Monetaria por parte de Banxico, la Tasa de Desempleo correspondiente a febrero, así como el IGAE y las Ventas Minoristas correspondientes al mes de enero.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…